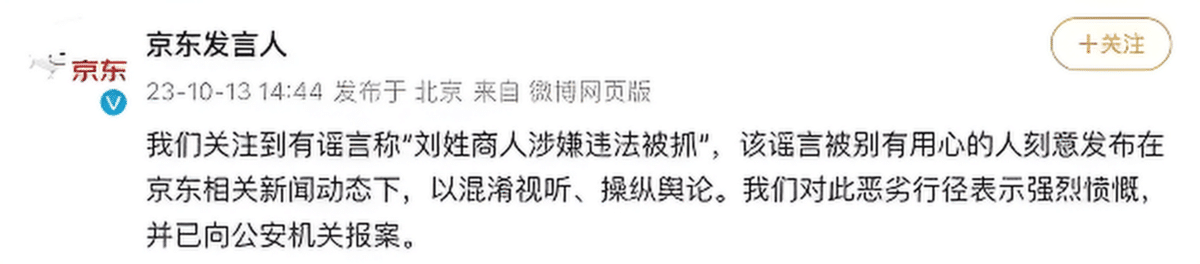

京东股价13日暴跌近13%,创下自在港上市以来新低,引发市场种种猜测。有消息传出京东董事局主席刘强东违法被抓的消息,京东迅速否认并报警,京东发言人在微博澄清有关「刘姓商人涉嫌违法被抓」谣言,批评其意图混淆视听、操纵舆论。”我们关注到有谣言称“刘姓商人涉嫌违法被抓“,该谣言被别有用心的人刻意发布在京东相关新闻动态下,以混淆视听、操纵舆论。我们对此恶劣行径表示强烈愤慨,并已向公安机关报案。 ”

京东正面临盈利下滑、激烈竞争等多重压力,然而众多不利消息导致股价暴跌,反映投资者对其前景缺乏信心。

京东发言人发文澄清刘强东被捕消息

最近多家国际投行集体下调了对京东集团评级和目标价。这引起了市场广泛关注。

具体来看,麦格理将京东集团香港上市股评级由“买入”下调至“中性”,目标价下调至124港元。摩根士丹利更直接将京东集团美国存托凭证评级由“高配”下调至“平配”,目标价下调至33美元。野村也将京东香港股目标价下调了约7%至174港元,但评级维持为“买入”。

这轮评级下调发生在京东集团更换CEO后不久。外界普遍认为,京东创始人刘强东已经从去年陪产归来,现在正在重新接手京东运营。这也意味着京东可能会采取更激进盈利模式,导致业绩出现一定下滑。

事实上,野村就预测京东第三季度营收同比仅增长1%,也明显低于市场给出5%指引中点。这表明京东业绩可能已经出现骨感降温。考虑到刘强东个人风格,京东集团有可能面临新变革和调整期。

总体来说国际投行评级调整反映了市场对京东业绩增速放缓担忧,也预示着京东可能将面临新发展阶段,股价表现或将受到影响。这需要投资者对京东价值进行重新评估,审慎定位。

京东在中国经营种种困境

京东作为中国电商龙头,曾经一度高歌猛进,被外界寄予厚望。但是近年来,京东在中国市场经营却遭遇诸多困境。10月13日,京东股价暴跌近13%,创下自在港上市以来新低。种种迹象显示,京东正面临诸多经营压力。本文将为读者解析京东在中国市场经营遭遇困境,以及其根源所在。

盈利能力持续下滑,成长动力疲软

京东连续多年亏损,利润低迷是其最大困境,从2020年开始京东净利润出现下滑迹象,显示其盈利能力和成长动力正在疲软。许多分析认为,京东高增长阶段已经过去,正进入收成期,但增长乏力导致其盈利预期险峻。

京东毛利率也在下降, 虽然京东(JD)与亚马逊(AMZN)在业务方面有很多相似的地方,但两家公司在毛利率方面却有很大的差异。长期以来,亚马逊的利润率一直接近40%甚至更高,而京东的毛利率则只有区区7-8%(包括配送成本),如果不考虑这些成本,也只有15%左右,这使得京东的毛利率也低于沃尔玛(WMT)等美国传统线下零售商,后者的毛利率在20%左右,更是低于它在中国市场的竞争对手。

中国消费者正转变购买模式

监管压力巨大,政策风险加大

中国互联网平台企业正面临严峻监管压力,京东也难逃监管之重拳。2021年,京东因信息披露违规被罚款43亿元人民币。2022年京东又因违反反垄断规定被处以80亿元人民币罚金。

在“共同富裕”大方向下,中国政府加强了对大型科技平台企业监管,京东面临政策风险在增加。比如限制互联网企业跨界竞争反垄断监管、要求互联网平台承担更多社会责任等,都对京东经营造成压力。政策风险加大,也增加了京东经营不确定性。

生态圈建设遇阻,平台优势被弱化

京东一直致力于构建自有生态圈,但近年来生态圈建设却遇到诸多困难。受监管政策影响,京东被迫剥离某些业务,其生态圈完整性受到影响。比如京东物流已改制为独立公司,京东金融也推进了分拆。

同时,随着抖音、微信等新兴流量入口崛起,京东作为流量平台优势也被其他玩家冲击。京东生态圈平台效应和称霸力正在削弱,这也是京东发展面临一大障碍。

竞争加剧,市场地位被蚕食

随着中国电商市场进入股票竞赛阶段,京东也面临着日益剧烈竞争压力。拼多多、抖音、微信等新玩家加入战团,使京东第一电商地位遭到威胁。

拼多多凭借低价策略迅速崛起,插入京东与淘宝之间市场空间。抖音、微信也开始积极布局社交电商。面对新玩家围剿,京东市场地位正在被蚕食。如何应对竞争对手多面夹击,是京东当前迫切课题。

内部管理存在乱象,员工士气低落

京东内部管理混乱也导致其经营疲软,包括有传媒揭露部门的内部总是有非常大的内部斗争,领导和中层也有着非常暧昧的关系。这些事件反映出京东在内部管理和企业文化建设方面存在诸多乱象。

在高强度落地执行中,京东基层员工工作压力巨大,士气低落。京东高层管理者频繁调换也导致公司战略方向模糊。内部管理失序将严重阻碍京东平台健康发展。

海外布局进展缓慢,全球化受阻

相比国内市场疲软,京东国际化进程也比预期缓慢。京东计划通过东南亚市场培育新增长点,但其在新加坡、泰国市场占有率均仅个位数,2023年开年,就传来京东电商在东南亚业务收缩的消息。

京东全球化战略目前仍重点依赖中国市场贡献收入。其海外业务占比仅为6%,远远落后于阿里巴巴。新冠疫情也使跨境电商发展受阻。京东全球化进程不如预期,也限制了其进一步成长空间。

总体看来京东正处在艰难转型期。从高速增长走向收获期,京东需要找到新盈利增长点。同时,外部环境变化也对京东产生多重压力。这是一家成熟公司必然会遭遇困境与挑战。相信通过深化内部改革、调整经营策略, 京东定能找到重新加速动力。面对新形势,一些基金经理建议京东需要做出如下积极尝试:

- 通过管理改革激发组织活力,提升运营效率,控制成本费用,改善盈利水平。京东需要建立更为科学合理管理模式和激励机制,全面梳理内部流程,提高资源分配效率。

- 加快推动数字化转型,依托大数据、人工智能等新技术提升经营智能化水平,降低运营成本同时也为用户提供更优质消费体验和更人性化服务。

- 调整商品结构,强化自有品牌优势,积极拓展高毛利产品线,提升整体毛利率水平。同时,加大农村市场拓展力度,提高客户黏性。

- 持续推动全局零售战略,构建更开放平台生态,与合作伙伴形成良性互动,提供用户更优质消费体验。京东平台要在公平公正中谋求共赢。

- 加快推进国际化步伐,探索海外市场差异化发展策略。其中东南亚市场是重点突破方向。

- 主动对接监管要求,提升企业合规治理水平,积极履行社会责任,构建和谐政企关系。

京东有充足平台流量和庞大用户基础,这是其不可替代核心竞争优势。通过深化改革,调整经营策略,京东定能重拾增长动能,再创辉煌!