Se abrir empresa em Portugal é um processo cada vez mais intuitivo e simplificado, os passos seguintes poderão ser um pouco mais exigentes, especialmente se não tiver elaborado um plano financeiro que vá de encontro com as exigências do seu nicho de mercado. Contudo, aonde poderá conseguir um nível de investimento que permita alavancar uma empresa iniciante para uma dominante no mercado.

Atualmente, sem dúvida alguma que um dos aspetos mais difíceis, ao iniciar um negócio online, mas não só, é o seu investimento inicial. Mesmo tendo desenvolvido um plano financeiro concreto, convencer novos investidores a investirem num novo negócio nem sempre será o processo mais simples. Ao mesmo tempo que vivemos num período de altos juros sob todo o tipo de empréstimos, como fazer um plano financeiro realista e que possa servir como base sólida para os primeiros meses e anos da sua empresa iniciante?

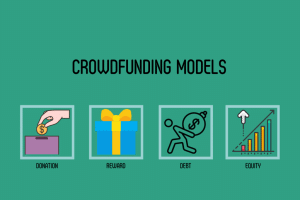

Crowdlending: a opção de investimento que o novo empreendedor deverá conhecer

Segundo especialistas de plano financeiro Iapmei, o crowdfunding é a melhor escolha disponível, caso esteja ainda no processo de elevar o seu plano financeiro do papel, para a prática. Dessa forma, poderá iniciar uma campanha de crowdlending, sem grandes custos ou exigências legais, para solicitar o financiamento necessário e autenticar a sua ideia no processo, abrindo assim espaço para que diferentes perfis de investidores possam investir no seu modelo de negócio, caso tenham interesse nisso mesmo.

Contudo, também as campanhas de crowdfunding exigem muito trabalho. Se realmente deseja entrar no negócio e estar disposto a investir a energia e o tempo necessários para endossar o seu projeto de inicialização, apresente e justifique o seu plano financeiro, mas também as diferentes etapas sobre como a sua nova empresa irá destacar-se das restantes. Lembre-se que, para conseguir crescer num determinado nicho, deverá ter pelo menos um fator que o diferencie da restante concorrência já consolidada no mercado.

Ainda assim, especialmente agora com a maior liberdade da tecnologia de criptomoedas e os seguros smart contracts, em redes como Ethereum, levaram a que o, nestes últimos anos, crowdlending tenha apresentado uma mudança significativa na forma como os empreendedores estimam e dão à luz os seus produtos. Tal como os smartphones trouxeram comunicação e tecnologia para todos, o crowdlending colocou o investimento e o financiamento nas mãos das massas, facilitando todo esse processo de poder começar uma empresa em Portugal com investimento estrangeiro, mesmo que a sua network ainda não o tivesse permitido.

Plano financeiro exemplo: como o Crowdfunding é tentativa e erro

Tal como já aconteceu com pequenas empresas que se tornaram gigantes, o fracasso do crowdfunding é a oportunidade para aprender, por que falhou e isso pode fornecer as lições necessárias para fazer modificações na sua próxima campanha, começando pela elaboração de um plano financeiro que seja mais claro, saudável e sustentável para o perfil de investidores que pretende atrair.

Tal como já aconteceu com pequenas empresas que se tornaram gigantes, o fracasso do crowdfunding é a oportunidade para aprender, por que falhou e isso pode fornecer as lições necessárias para fazer modificações na sua próxima campanha, começando pela elaboração de um plano financeiro que seja mais claro, saudável e sustentável para o perfil de investidores que pretende atrair.

Assim, tal como um bom empreendedor terá que ser, cada tentativa e erro irá fornecer um feedback e dados inestimáveis no mundo real. Até porque a sua ideia de plano financeiro, colocando-o na prática, poderá rapidamente demonstrar-se pouco realista. No pior das hipóteses, ao estar a expor o seu novo negócio, numa plataforma de crowdfunding, que recebe centenas de milhares de visitantes todos os meses, oferecerá uma taxa de exposição muito boa, ao mesmo tempo que esse novo empreendedor perceberá o motivo para que determinados investidores não tenham ainda interesse na sua ideia de negócio.

Portanto, muito desse público conhecedor partilhará os seus comentários e irá ajudá-lo a orientar o design dos seus produtos futuros. Até porque, desde cedo, deverá entender que não se trata apenas de dinheiro: o seu crowdlending poderá ajudá-lo a encontrar futuros clientes, começar a construir uma base de seguidores e validar o produto perante a recetividade que as pessoas que acedem ao seu crowdfunding apresentam face ao seu negócio e respetivo plano financeiro elaborado e apresentado.

Estabeleça metas realistas no seu crowdfunding

Pode-se pensar que quanto mais tempo dura uma campanha de crowdfunding, mais dinheiro esta arrecada. Porém, de acordo com o Kickstarter, as estatísticas mostram que uma alta percentagem de financiamento vem durante os primeiros dias da sua campanha. Após esse período, o mais natural é que aconteça uma acalmia, seguida de outro pico nos últimos dias da campanha de crowdfunding. Logo, até a escolha das datas é essencial para que essa primeira fase do seu plano financeiro, como nova empresa, possa atingir os resultados que tanto deseja.

Aliás, também, a partir deste primeiro passo prático do plano financeiro, os empreendedores ficam tentados a superestimar o investimento necessário para iniciarem o seu projeto. Isso ocorre porque, provavelmente, nunca fizeram a pesquisa adequada para determinarem quais serão os custos necessários para abrir uma empresa em Portugal e dar os primeiros passos. Portanto, antes de iniciar o seu negócio, faça a pesquisa necessária e entenda, através deste guia, plano financeiro o que é e como o construir de forma a que não tenha surpresas.

Até para que, desde sempre, saiba mais sobre os custos reais, obtendo números tangíveis e atraindo novos potenciais investidores, para obter o financiamento tão desejado. Este processo irá ajudá-lo a definir metas de financiamento alcançáveis e mais realistas.

O novo empreendedor e a sua relação com o dinheiro

Acima de tudo, não subestime as necessidades financeiras de uma empresa jovem e não espere pela urgência de encontrar fundos. Isso significa que a criação de negócios está somente reservada para os mais ricos? Não, felizmente: capital, empréstimos bancários, capital de risco ou crowdfunding são apenas alguns exemplos de meios financeiros que permitem ao jovem CEO da sua empresa sustentar o seu crescimento. Até porque, historicamente, o fundador do negócio costuma ser otimista e avaliar as suas necessidades financeiras ao mínimo, muitas vezes reduzindo as suas necessidades de investimento inicial, levando a um plano financeiro que está longe da realidade que irá enfrentar.

Porém, é preciso lembrar que o investimento inicial é a principal fonte de financiamento que a empresa terá até atingir, alcançando o tão desejado ponto de equilíbrio. Até porque, neste momento, é comum e quase normal que a empresa tenha prejuízos nos primeiros anos de operação. As perdas reduzirão os “fundos próprios” da empresa (o capital mais a agregação de resultados de cada ano). Assim sendo, ao perceber como fazer um plano financeiro, atente que o seu capital social inicial deverá levar em conta essas perdas – chamadas de “dores de crescimento”.

Custos diários e de produção para ter o negócio em andamento

Além disso, após todo o processo de financiamento e abertura do negócio, é fundamental levar em consideração a necessidade de capital de giro. Este trata-se do financiamento de stock e dinheiro devido pelos clientes (2 meses de vendas na teoria, até 6 se o cliente for o Estado). Da mesma forma, é bastante difícil financiar essa necessidade em capital de giro. Felizmente, atualmente, existem alguns dispositivos, como o factoring, mas são perigosos porque o banco pode suspendê-los a qualquer momento. É necessário, portanto, antecipar essas necessidades logo que a empresa é lançada, dando ainda mais importância a um bom plano financeiro.

Finalmente, ao estimar as necessidades de financiamento, é melhor fornecer um orçamento inicial para comunicação e publicidade: uma despesa que não será contabilizada como investimento – mesmo que seja. A isto, também é necessário acrescentar uma margem de segurança para um seguro empresa como roubo, fraude ou litígio.

Arrecadação de Capital, uma arma de comunicação

Uma vez que o fundador já tenha estabelecido o seu plano financeiro, como financiá-lo? Primeiro, por norma, este tem que colocar dinheiro da sua riqueza pessoal no crescimento do seu novo negócio. Uma vez investido, ou o negócio será lucrativo ou esse investimento inicial desaparecerá. Com em qualquer outro novo negócio, o risco/ benefício deverá ser uma dualidade muito bem avaliada e testada.

Porém, até quando estiver a fazer o plano financeiro, perceba que esse capital é uma arma de comunicação financeira, “Eis o que estou disposto a apostar para esta empresa”. Os bancos não emprestarão mais do que esse valor no início da vida do negócio. Além disso, o valor do capital inicial constará em todos os documentos oficiais da empresa, significando “isto é o que esta empresa tem”, face a interlocutores externos, clientes, fornecedores, colaboradores, parceiros. Na maioria dos casos, ao registar empresa em Portugal, é denominada por “capital social” da mesma.

Podendo apresentar, nesta fase, benefícios fiscais, como os PME poderão deduzir o valor do imposto sobre o rendimento, é possível assim conseguir alavancar as suas posições. Aliás, como perceberá pelo seu plano financeiro, será neste passo que o fundador poderá arrecadar capital necessário, pedindo dinheiro emprestado a um banco, a título pessoal, mas os banqueiros exigirão uma garantia.

Por outro lado, existem empréstimos sem garantia, conhecidos como “empréstimos de honra”, que são concedidos a empresários através associações. Essas redes apoiam os projetos que parecem promissores para o futuro, avaliando menos o “plano de negócios” e dando maior importância ao investimento no próprio fundador.

Para tal, em Portugal existem uma série de concursos e até competições para novos empreendedores que o poderão ajudar nesse tal financiamento das novas empresas vencedoras. Num plano financeiro exemplo, as novas empresas ecológicas e focadas em energias limpas têm tido uma série de benefícios fiscais e até investimento do Estado nacional, indo de encontro com os incentivos que estão a ser também recebidos pela “bazuca europeia”, ou seja, de dinheiros públicos da União Europeia. Tudo isto terá de ser avaliado e acrescido no seu plano financeiro inicial, tomando assim as melhores decisões, aumentando as chances de sucesso.

Gestão de dívidas nas pequenas empresas é passo do plano financeiro essencial

No início do negócio, quando o capital é investido, é natural que tenha de pedir empréstimos bancários. Existem já programas de apoio ao crédito para empreendedores novos, que não podem ser usados posteriormente. Em particular, o empréstimo para iniciar um negócio: um empréstimo totalmente garantido pelo Estado, que todos os bancos devem oferecer. É acompanhado por um empréstimo bancário “clássico”, alguns dos quais também com garantia do Estado.

Ora, respeitando sempre o plano financeiro, esse crédito pode ser usado para investimentos materiais, como móveis, computadores ou qualquer ferramenta que o ajude a dar os primeiros passos no seu investimento. De facto, os bancos preferem financiar esse tipo de despesa ao invés de investimento intangível ou a necessidade de capital de giro.

Mesmo que a utilização do empréstimo não pareça necessária à primeira vista, entenda que as condições de crédito criativas são mais fáceis do que nos primeiros anos do negócio, especialmente se houver prejuízo. Além disso, pode-se também ter em mente que os juros dos créditos são dedutíveis do resultado tributável da empresa. Portanto, é fiscalmente vantajoso ser financiado pela dívida.

Contudo, saiba que nas primeiras vezes com o Banco, é provável que este peça uma garantia ao gestor. Ou seja, o gestor assume o compromisso pessoal de reembolsar o banco caso a empresa não consiga mais fazê-lo. Isso significa que o criador compromete o seu património além do capital da empresa. Por outro lado, é preciso negociar as condições, sendo este um passo essencial para o sucesso do seu plano financeiro.

Exemplo prático de financiamento da Empresa por dívida e as suas vantagens

Em resumo, podemos tomar como exemplo um projeto empresarial que exigiu 30.000€ de investimento inicial, mais 40.000€ para o financiamento das perdas esperadas dos dois primeiros anos e 30.000€ para a necessidade de fundos, totalizando 100 mil euros da necessidade total de financiamento.

Por outro lado, este projeto foi financiado por 30 mil em contribuições dos fundadores, 40 mil em empréstimo de honra, 8 mil em empréstimos para criação de empresas, 22 mil em empréstimos bancários, 50% dos quais garantidos pelo Estado. A empresa assim financiada atingiu o ponto de equilíbrio ao fim de 3 anos com um volume de negócios de 700 mil euros. Atente que este é um exemplo realista para qualquer nova empresa, nas quais estes números iniciais também deverão estar no seu plano financeiro.

Dinheiro será o elemento essencial para o sucesso da sua Empresa

De facto, apenas com o plano financeiro traçado e com o financiamento estruturado é que a empresa poderá começar. Logo, todas as despesas, fornecedores, folha de pagamento ou impostos terão de ser contabilizados, estando o melhor preparado possível enquanto novo empreendedor.

Somando a este cuidado, e para obter um fluxo positivo, encontrar e manter clientes será a missão mais importante do fundador, durante esses primeiros anos. É o volume de negócios que será o indicador do progresso e sucesso da empresa a longo prazo. Daí ser essencial que, além desse mesmo plano financeiro completo, tenha um conhecimento total do mercado e do seu público-alvo.

Como obter o financiamento necessário para realizar o plano financeiro?

Atualmente, os empresários em nome individual ou coletivamente poderão solicitar a inúmeras organizações e associações ajuda no financiamento do seu projeto. Essas ajudas às vezes são associadas a uma proposta de suporte que ajuda a estruturar a abordagem do CEO. A ajuda financeira pode ter objetivos específicos e ser concedida em determinadas condições. Essas condições diferem de setor para setor e, às vezes, geolocalização terá um impacto direto no sucesso que obterá com esses financiamentos.

No entanto, a saúde da empresa estará condicionada à sua caixa. Se em algum momento do percurso da empresa o dinheiro acabar, então tudo poderá parar, mesmo que o sucesso comercial seja no ponto de encontro. Logo, para evitar que tal acontecimento possa acontecer, desenvolver, com a ajuda de profissionais, esse mesmo plano financeiro poderá ajudar a aumentar a taxa de sucesso que terá para investir na longevidade desse mesmo novo negócio.

Para combater as primeiras dificuldades na faturação e pagamento, o fundador da nova empresa deverá ter uma organização que permita uma boa receção das suas faturas: pedidos de adiantamento, débito direto, subscrição de seguro de crédito ou cobrança, bem como a todas as obrigações fiscais e despesas para abater nesses mesmos custos.

Desenvolvimento do financiamento

Numa fase mais consolidada da sua empresa, quando o fundador da nova empresa passa do estágio de lucratividade, deverá evoluir para uma fase crítica: a de desenvolvimento. Isso pode estar ligado à inovação ou simplesmente ao ramp-up de suas atividades. Existem diferentes mecanismos para apoiar esse desenvolvimento.

Se a empresa for inovadora, esta poderá usar diferentes tipos de crédito, presentes na Banca portuguesa. Somando a isso, nos primeiros 8 anos de vida da empresa, esta também poderá obter o estatuto de “jovem empresa inovadora”. Tal estatuto da sua empresa estará enquadrada nesses parâmetros caso as suas despesas relacionadas à inovação excedam 15% das suas despesas totais.

Naturalmente, em fase de desenvolvimento do seu negócio, tais apoios e acessos a crédito facilitados poderão ajudar economizar custos e impostos. Em outros casos, o fundador também pode obter subsídios, sendo necessário estar muito atento a todos os benefícios fiscais que poderão surgir.

Capital de risco, para quais projetos?

Dentro do seu plano financeiro, deverá ter em consideração a venda de parte da sua ideia de negócio, como forma de obter investimento inicial. Por exemplo, a solução de capital de risco é criado para vender uma parte da empresa, contra um aumento de capital subscrito por terceiros. Geralmente, a participação do investidor é minoritária, o que deixa o controlo operacional ainda par ao novo empreendedor.

Contudo, segundo especialistas do mercado de empreendedorismo em Portugal, este tipo de financiamento não é adequado para todos os projetos. Com efeito, se for possível “arrecadar” quantias avultadas (desde 100 mil euros para business angels privados, desde 1 milhão de dólares para organizações de capital de risco); o problema é a saída do investidor.

Este último assume um risco muito importante, pelo que exigirá um elevado retorno do investimento, num curto espaço de tempo (por exemplo, três vezes a sua aposta após 4 anos). O desenvolvimento da empresa deve, portanto, ser muito rápido (crescimento da atividade superior a 50% ao ano, por exemplo). Este pode ser o caso de empresas que aspiram ser líderes em novos mercados ou que tenham vantagem competitiva relacionada a tecnologia ou patente. Nesses casos, deverá realizar diferentes planos de financiamento.

Cuidados a ter ao procurar Capital de risco

Atente que, nestes casos de financiamento, a “saída” do investidor não pode ser feita durante um IPO, pois esse fenómeno quase desapareceu. Portanto, será necessário que o criador compre a um preço elevado as ações do investidor (por empréstimo), ou que o investidor as revenda a um player de mercado, portanto a um concorrente, o que pode ir contra os interesses do fundador.

Ainda, cuidado com outra armadilha: se a empresa estiver a resultar bem, mas menos espetacularmente do que o esperado, o fundador pode perder tudo. Dependendo do pacto dos acionistas, os investidores podem forçar a venda da empresa, recuperar a aposta preferencialmente e deixar o fundador sem espaço de manobra. A arma do capital de risco é, portanto, uma faca de dois gumes; não substitui o financiamento bancário para projetos de desenvolvimento mais “tradicionais”.

Conclusão: com que base deverá desenvolver um plano financeiro?

Tal como se percebeu por este guia de criar plano financeiro, o fundador de uma nova empresa de negócios enfrentará a questão de entrada e saída dinheiro ao longo da vida dessa empresa. Inicialmente, para levantar os fundos necessários, para depois diariamente para monitorizar o fluxo de caixa e no final para negociar a transferência/ venda do seu negócio.

Portanto, no desenvolvimento de um plano financeiro adaptado à realidade, questione-se sobre o motivo para uma empresa ser criada? Para a sua realização pessoal, para criar algo, para ser o seu próprio patrão? Ou somente pelo dinheiro ou numa tentativa de aproveitar uma falha ou problema do mercado que o seu negócio irá atacar diretamente, gerando assim a procura necessária para crescer, batendo mesmo os concorrentes já existentes?