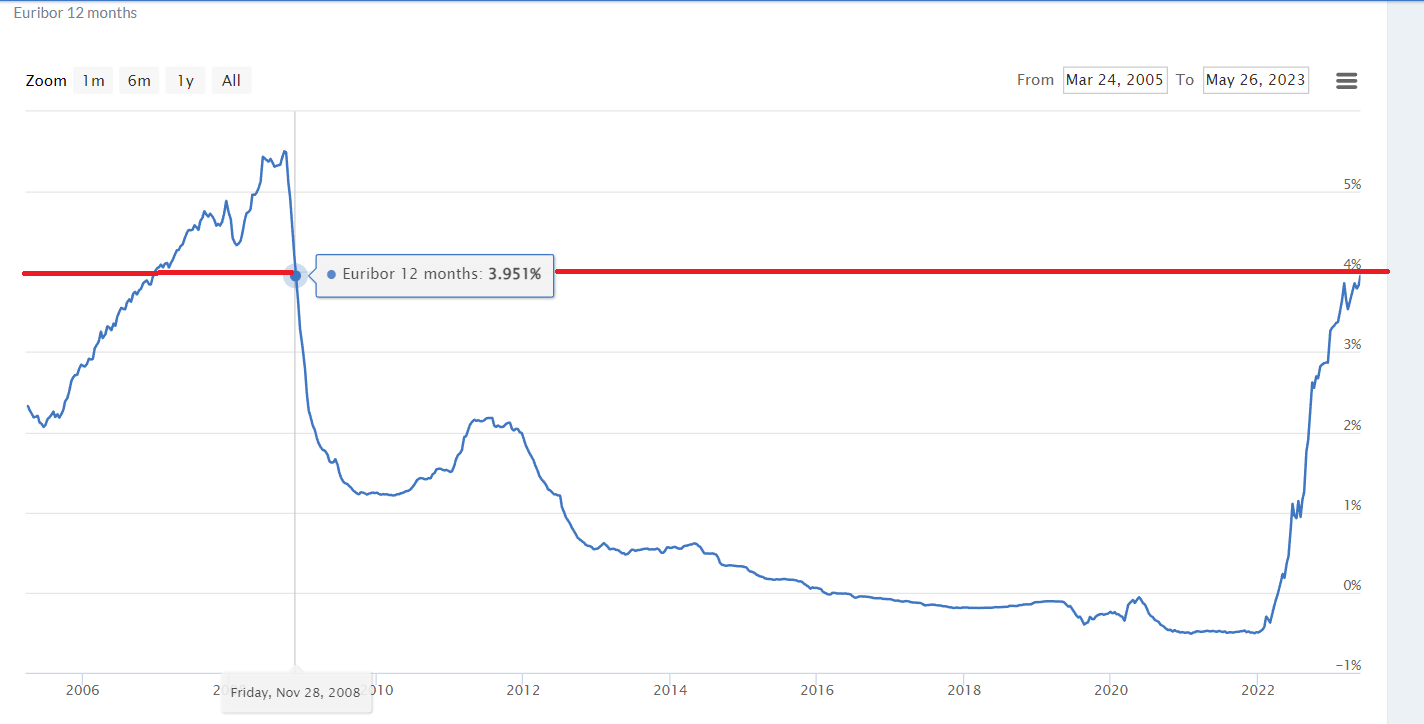

Um dos maiores impactos nos orçamentos dos portugueses em 2023 foi precisamente a subida repentina das taxas de juros pagas pela sua dívida, correspondente ao seu empréstimo habitação. Em muitos casos, essa subida histórica deste juro representou uma duplicação do valor de prestação de casa, do que em relação ao que se pagava no ano passado. Porém, será que esta subida de taxa de juro de Euribor a 6 meses irá continuar a impactar negativamente o orçamento das famílias nacionais?

Previsão da decisão da ECB para taxa de juro Euribor em 2024

Segundo as previsões mais recentes, espera-se que o Banco Central Europeu mantenha as taxas de juros estáveis durante o próximo ano. Aliás, a maioria dos economistas, consultados pela Reuters, avançou com previsões de que o primeiro corte de Euribor só estará mesmo esperado até julho. Isto apesar das expectativas de uma recessão na zona do euro. Ou seja, uma taxa histórica de 4,00% deverá continuar a pesar no bolso dos proprietários nacionais por mais 7 a 8 meses.

Para que se tenha uma ideia, no mês passado, o BCE manteve a sua taxa de juro Euribor num máximo histórico de 4,00%. Isso após aumentar as taxas durante 10 reuniões consecutivas. E todos os 72 economistas, numa sondagem da Reuters de 8 a 13 de novembro, concordaram que não haveria mais aumentos no ciclo atual. Ou seja, perante o que se prevê – uma vez que a inflação deverá continuar a descer – não é expectável que a barreira de 4,00% possa ser ultrapassada.

Existe um prognóstico mais otimista para os empréstimos bancários?

Ora, embora os mercados financeiros esperem, neste momento, um corte nas taxas em abril, a última sondagem da Reuters sugere que tal é improvável. Especialmente após a Presidente do BCE, Christine Lagarde, ter dito no mês passado que “mesmo ter uma discussão sobre um corte é totalmente prematuro”.

Dessa forma, atualmente, a maioria de 40 em 72, previu que as taxas permaneceriam nos níveis atuais até meados do próximo ano. Os restantes 45% sofreram um corte algum tempo antes da reunião do Conselho do BCE em julho. Logo, é altamente provável que esses 4% sejam um marco que irá permanecer durante um longo período de tempo. Algo que as famílias portuguesas deverão considerar e avaliar, para a melhor gestão possível dos seus respetivos orçamentos.

Resumo da previsão Euribor a 6 meses em 2024

Em suma, espera-se que o Banco Central Europeu (BCE) não aumentará mais as taxas de juros, e uma queda nas taxas de juros podem ser esperadas no segundo semestre do próximo ano, disse o economista-chefe do SEB, Mihkel Nestor, apresentando as últimas previsões económicas do seu Banco. Portanto, é muito provável que os aumentos das taxas de juros, que alarmaram recentemente os proprietários de empréstimos imobiliários prossigam por mais algum tempo.

“Se olharmos para o que o BCE planeou, prevemos que o BCE não aumentará mais as taxas de juro e que, a partir do segundo semestre do próximo ano, poderemos esperar que as taxas de juro comecem a ser reduzidas”, explicou este especialista.

Como resultado, de acordo com as previsões, no final do próximo ano as coisas chegarão ao ponto em que a taxa básica de depósito do banco central se situará em 3 por cento, o que é também uma aproximação muito boa para a taxa Euribor. Até ao final de 2025, a taxa de juro atingirá 2,5 por cento. Ou seja, significativamente inferior ao nível atual de 3,75 por cento. Aliás, o Swedbank também divulgou a sua própria previsão económica na semana passada e acredita que mais um aumento das taxas de juro ainda está por vir.

Swebank vai contra as previsões de taxas de juro

“Acreditamos que o BCE aumentará a taxa de juro da facilidade de depósito em mais 0,25 pontos percentuais, para 4,0 por cento”, disse o economista-chefe do Swedbank, Tõnu Mertsina. “No entanto, as taxas de juros não permanecerão altas por muito tempo. Devido à desaceleração da inflação e a uma economia fraca, o primeiro corte deverá ocorrer na próxima primavera.”

Para além desta previsão contra a tendência, o Swedbank conclui que as famílias têm lidado bem com o aumento das taxas de juro até agora. Embora representem um importante custo adicional para a economia como um todo, o seu impacto negativo no crescimento económico é menor do que o de uma inflação demasiado rápida. Algo que, perante os desafios deste ano, parece ter sido controlado pela própria BCE. As últimas expectativas apontam para uma inflação na ordem dos 2%, que está bastante abaixo do pico do ano (próximo de 9%).

Qual o motivo para esta subida de juros dos empréstimos?

Avaliando o gráfico dos últimos 25 anos, percebe-se que em 2023 verificou-se uma subida histórica na taxa Euribor a 6 meses. Porém, qual é o motivo para tal decisão tão drástica para as famílias europeias, com especial destaque para as portuguesas?

Ora, como é evidente na declaração de Lagarde, os bancos centrais normalmente tomam decisões sobre taxas de juro com base em métricas económicas, como a inflação, o crescimento do produto interno bruto (PIB) e a taxa de desemprego. As perspectivas para estas componentes serão fundamentais para a compreensão da taxa de juro projetada pelo BCE em 5 anos. Por exemplo, mesmo com esta medida, espera-se que inflação permanecerá acima da meta até 2025.

Qual será a inflação esperada em 2024 para a zona euro?

Juntamente com o último anúncio de política, o inquérito do BCE a analistas profissionais revelaram revisões em alta nas perspectivas de inflação para os próximos dois anos. A expectativa de inflação dos entrevistados situou-se em 5,9% para 2023 e em 2,7% para 2024, 0,1 e 0,3 pontos percentuais acima dos resultados de inquéritos anteriores. Assim, a revisão em alta reflete a mudança nas expectativas de inflação subjacente. Por outro lado, estes entrevistados apontaram para uma inflação de 2,1% em 2025. Além da previsão de longo prazo para 2027, que foi revista em baixa em 0,1 pontos, para uma média de 2,1%.