Vállalkozás indításakor a legfontosabb szempontok egyike a vállalkozás finanszírozása. Megpróbálhatod meggyőzni a befektetőket, hogy invesztáljanak vállalkozásodba, azonban, ha még kezdő vállalkozó vagy, akkor meglehetősen kicsi az esélyed arra, hogy ezekkel a módszerekkel pénzhez jutsz. Beszélhetsz a bankoddal, sőt a családoddal és a barátaiddal is arról, hogy tudnak-e kölcsönadni, ez azonban gyakran egyik félnek sem egyszerű.

Crowdlending: amit egy kezdő vállalkozónak tudnia kell

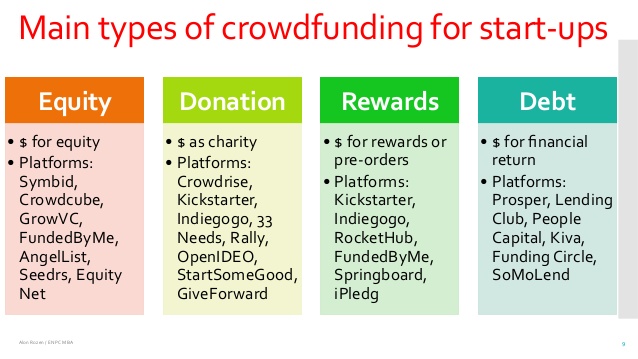

A crowdfunding (közösségi finanszírozás) az egyik legjobb választás a kezdő vállalkozók számára. Emellett azonban egy crowdlending (közösségi kölcsönzés) kampányt is indíthatsz, amellyel nemcsak a szükséges pénzt gyűjtheted össze, de a vállalkozási ötleted is validálhatod. Ne hidd azonban, hogy egy sikeres közösségi finanszírozási kampány összeállítása gyerekjáték, ugyanis sok munkát igényel. Csak akkor vágj bele ebbe a vállalkozás finanszírozási módszerbe, ha valóban szeretnél vállalkozást indítani és hajlandó vagy időt és energiát fektetni az ötleted kidolgozására.

A crowdlending jelentős változást hozott abban, ahogy a vállalkozók felmérik és megalkotják a termékeiket. Mivel az okostelefonok és egyéb eszközök szinte mindenki számára hozzáférhetők, a crowdlending a technológia fejlődésével széles körben elterjedhetett, ami eljuttatta a finanszírozást és a befektetéseket a tömegekhez.

Az első kudarc: bármikor újra próbálhatod

A sikertelen közösségi finanszírozási projekt lehetőséget ad arra, hogy tanulj a hibáidból, megfejtsd, miért vallottál kudarcot és az így szerzett információ alapján újra próbálkozhatsz egy következő kampány során.

Ennek fényében minden egyes próbálkozás értékes visszajelzést és adatokat biztosít, amelyek a valódi piaci környezetből származnak. A közösségi finanszírozási platformok több százezer látogatót fogadnak havonta, a megjelenéssel tehát rendkívül sok érdeklődőhöz juttathatod el ötleted vállalkozás finanszírozás reményében.

A közönség tagjai megosztják észrevételeiket és segítenek a termékek tervezésében. Azt azonban meg kell értened, hogy ez az egész nem csak a pénz körül forog; a közösségi kölcsönzés révén találhatsz ügyfeleket, rajongói tábort alakíthatsz ki és a termékedet is validálhatod.

Reális közösségi finanszírozási célokat tűzz ki

Azt hihetnénk, hogy annál több pénzt gyűjt egy közösségi finanszírozási kampány, minél hosszabb ideig tart. A Kickstarter adatai szerint azonban a finanszírozás jelentős része a kampány első néhány napjában érkezik. Ezt követően a lelkesedés alábbhagy, majd a kampány utolsó napjaiban ismét megnő.

Ha a kampányt egy hónaposra állítod, csökkented a kezdeti csúcs és a végső csúcs közötti szünetet.

A vállalkozók többsége nem tudja pontosan, mennyi pénz kell a projekt elindításához, ezért általában túlbecsülnek. Ez arra vezethető vissza, hogy feltehetőleg sosem végeztek megfelelő kutatást, amellyel meghatározhatták volna, hogy mire kell költeni az induláskor és ennek mekkora a költsége. Tanulj ebből és mielőtt elindítanád vállalkozásod, végezd el a szükséges kutatásokat.

Ismerd meg a tényleges költségeket. Szerezz számokat. Ezzel megvalósítható és realisztikus finanszírozási célokat tűzhetsz ki.

A vállalkozó és a pénz

Ne becsüld le egy fiatal vállalkozás finanszírozási igényét, és azt se várd meg, hogy sürgősen kelljen forrásokat keresned. Ez akkor azt jelenti, hogy vállalkozást csak a gazdagok alapíthatnak? Természetesen nem, hiszen létezik bankhitel, saját tőke, kockázati tőke, becsület kölcsön és még számos olyan pénzügyi eszköz, amely lehetővé teszi a fiatal vállalkozók számára, hogy finanszírozni tudják a növekedést.

Ne becsüld le az induláshoz szükséges pénzmennyiséget

A vállalkozás tulajdonosa gyakran optimista a cég pénzügyi szükségleteivel kapcsolatban, és gyakran lebecsüli a működéshez szükséges tőkét. Persze, a szolgáltatást kínáló cégek esetén a költségek általában viszonylag alacsonyak. Azt azonban nem szabad elfelejteni, hogy a kezdeti tőke a legfőbb finanszírozási forrás, amely rendelkezésre áll addig, amíg a vállalat el nem éri a fedezeti pontot.

Az első évek során meglehetősen gyakori, sőt, szinte normális, hogy a cég veszteségesen működik. A veszteségekkel csökken a társaság „saját tőkéje” (a tőke és az összesített eredmény évenkénti összege). Ezek a veszteségek az induló tőke kárára keletkeznek majd, nem pedig a bankokéra.

Emellett a vállalkozás forgótőke szükségletének figyelembe vétele is elengedhetetlen. A veszteségek finanszírozása a forgótőkéből elég nehéz; bár rendelkezésre állnak olyan eszközök, mint a faktoring, ezek azonban további költséggel járnak és akár veszélyesek is lehetnek. Éppen ezért rendkívül fontos, hogy az ilyen igények már a vállalat indulásakor tisztázva legyenek.

Végül, a vállalkozás finanszírozási igényeinek becslésekor az a legjobb, ha a kommunikációra és a reklámokra már a kezdeti időszakban elkülönítünk pénzt. Igaz, hogy ezek olyan kiadások, amelyek nem számítanak közvetlen befektetésnek, mára azonban elkerülhetetlenné váltak. Továbbá egy biztonsági tartalékra is szükség van, hogy a cég életét ne veszélyeztesse például egy lopás, csalás, peres ügy vagy fizetés nélküli időszak.

Tőke, mint kommunikációs fegyver

Miután a vállalkozó felbecsülte a vállalkozás finanszírozási igényeit, joggal merülhet fel benne a kérdés, hogy mégis honnan szerezzen ehhez pénzt.

Első körben a saját vagyonából kell befektetnie a vállalkozásba, ez lesz a tőke. Ha a tőkét egyszer befektetik, azt már nem látják viszont, maximum akkor, ha eladják a céget. Egy üzlet vagy nyereséges lesz, ekkor a tulajdonos osztalékot vehet ki, vagy csődbe megy és felszámolják, a tulaj pedig elveszíti, amije volt. Sajnos ez a szabály, aminek kockázatát minden tulajdonosnak vállalnia kell.

A tőke egyben egy pénzügyi kommunikációs fegyver is, ami a következőt sugallja: „Ez az az összeg, amit hajlandó vagyok kockáztatni a vállalkozásomért”. A bankok ritkán adnak ennél nagyobb hitelt a kezdő vállalkozások számára. Az induló tőke összege a vállalkozás összes hivatalos dokumentumán megjelenik. Az induló tőke azt is mutatja a külső szereplőknek (bankok, ügyfelek, beszállítók stb), hogy mekkora szereplő a vállalat.

A jó hír, hogy az állam folyamatosan támogatja a vállalkozókat, különös tekintettel az induló vállalkozásokat. Érdemes figyelemmel követni az ezzel foglalkozó weboldalakat, pályázatíró cégeket, mert az állami támogatás óriási segítség lehet egy vállalkozás beindításához.

Abban az esetben, ha az alapító saját vagyona nem éri el a szükséges tőke összegét, a tulajdonos választhat más vállalkozás finanszírozási formát is és vehet fel hitelt egy banktól is, személyi kölcsön formájában, de ehhez a banknak valamilyen garanciára van szüksége. Másrészt léteznek fedezet nélküli hitelek, ún. „becsülethitelek”, amelyeket a vállalkozók egyesületeken keresztül igényelhetnek. Ezek az egyesületek az ígéretesnek tűnő projekteket támogatják, és az „üzleti tervre” kisebb hangsúlyt fektetnek, mint a tulajdonos személyiségére.

Hitelfelvétel már az elején?

A vállalkozás indításakor, amikor befekteted a tőkéd, ne félj megkeresni a bankokat. Számos kedvezményes hitelkonstrukció létezik vállalkozók számára, amelyeket csak korlátozott ideig, az indulás után használhasz fel. Sőt, létezik konkrétan a vállalkozás indításához nyújtott kölcsön is: egy állami garancia alatt álló kölcsön, amelyet a bankok a kezdő vállalkozók számára ajánlhatnak fel. Ehhez jöhet egy „klasszikus” banki hitel is, amelynek egy része szintén az állam által támogatott lehet.

Ezt a támogatást különféle eszközökre, például bútorokra, gyártáshoz szükséges gépekre vagy számítógépekre lehet felhasználni. A bankok szívesebben finanszíroznak ilyen típusú beruházásokat a forgótőke szükséglet vagy az immateriális beruházások helyett.

Még abban az esetben is, ha a hitel felhasználása elsőre nem tűnik szükségesnek, érdemes megvizsgálni a különböző konstrukciókat. Ezenkívül azt is fontos szem előtt tartani, hogy a hitelkamatok bizonyos esetekben levonhatók a vállalkozás adóköteles eredményéből, így a hitelből történő vállalkozás finanszírozás előnyös, sőt kívánatos is lehet.

Az első hitelfelvételnél valószínűleg a bank garanciát kér majd az ügyvezetőtől. Ez alatt azt értjük, hogy a tulajdonos személyesen vállal kötelezettséget arra, hogy a banknak visszafizeti a hitelt abban az esetben, ha a cég erre már nem lenne képes. Ennek keretében a tulajdonos saját vagyonát is fedezetként használja fel a vállalkozás tőkéjén túl. A garancia a legtöbb esetben a garancia elkerülhetetlen. Másrészt azonban a feltételekről is meg kell állapodni: mekkora összegre van szükség, arra mekkora kamatot kell fizetni, a kamat fix vagy változó, milyen futamidőre, van-e előtörlesztési lehetőség stb.

A bankok nem igazán versengenek azért, hogy a vállalkozók velük kössenek üzletet. Sokan még vállalkozói számlát sem kínálnak. Számukra ez az ügyfélkör túlzottan kockázatos, még annak ellenére is, hogy a kezdő vállalkozókat az állam is támogatja. Az üzleti tervet átlátó és megértő banki partner azonban igen értékes társ a vállalkozó számára. A vállalkozóknak arra is van lehetősége, hogy közösségekben (inkubátorokban, vállalkozói hálózatokban stb.) vegyenek részt, ami lehetővé teszi számukra, hogy komolyabban vegyék őket a banki tárgyalások során.

A későbbiekben a vállalkozás finanszírozása céljából hasznos lehet egy újabb banki partner bevonása is. A szolgáltatások és a kondíciók ugyanis változhatnak, a vállalkozó pedig sokat nyerhet azzal, ha több bank ajánlatát is összehasonlítja.

Vegyünk alapul egy olyan üzleti projektet, amely 30 millió Ft kezdeti beruházást igényel, az első két év veszteségeinek kiküszöböléséhez 40 millió Ft-ra van szükség, az árukészletre és a vállalat életét befolyásoló veszélyekre pedig 30 millió Ft-ra van szükség. Ezzel a teljes finanszírozási igény 100 millió Ft. A projektet az alapítók 30 millió Ft kezdeti tőkéből, 40 millió Ft családi kölcsönből, 8 millió Ft vállalkozásalapítási kölcsönből és 22 millió Ft banki hitelből finanszírozták, amelynek 50%-ára az állam, a fennmaradó 50%-ra pedig az alapító vállalt garanciát. Az így finanszírozott cég 3 év elteltével, 700 ezer dolláros forgalomnál érte el a fedezeti pontot.

“Cash is life”, azaz készpénz az élet

Ha a vállalkozás megkapta a finanszírozást, kezdődhet az igazán kemény menet: beindítani és életben tartani a céget. Innentől ideális esetben az összes költséget, adót, fejlesztést és beszállítót egyetlen bevételi forrásból kell fizetni: a vásárlókból. A korai évek során a tulajdonos egyik legfontosabb feladata a megfelelő ügyfelek vagy vásárlók felkutatása lesz. A forgalom az a mérőszám, amely a vállalat sikerének és fejlődésének hosszú távon mutatója lesz.

Ahogy azt már korábban is említettük, a vállalkozók számos egyesülettől és szervezettől kérhetnek segítséget a vállalkozás finanszírozásához. Ezekhez néha olyan támogatás is társul, amely hozzájárul a tulajdonos elképzeléseinek formálásához. A pénzügyi támogatásoknak konkrét céljai lehetnek és csak meghatározott feltételek fennállása esetén nyújtható. A feltételek akár földrajzi helytől, de leginkább az iparágtól függnek, ezekről az Iparkamara honlapján tájékozódhatsz.

A vállalkozás egészsége és működése azonban egy kulcsfontosságú tényezőtől függ: a készpénztől. Ha a vállalkozás bármely területén elfogy a pénz, akkor a teljes működés leállhat, még akkor is, ha az eladások egyébként rendben vannak. Egyetlen fizetési incidens is elindíthat lefelé a lejtőn, ezért nagyon fontos, hogy tudd helyén kezelni a dolgokat. A megfelelő pénzügyi tervezés segíthet abban, hogy tisztán láss és helyesen cselekedj egy nehéz helyzetben, amihez nem is kell olyan sok: egy elmulasztott számla kiegyenlítés, a hitelkeret vagy folyószámlahitel törlése, rövidebb beszállítói fizetési idők, forgótőke növekedés, cash flow csökkenés, fizetési késedelem vagy egy peres beszedési eljárás miatti ügyfélvesztés. Ha nem vigyáznak, a vállalkozók olyan spirálba kerülhetnek, ami a vállalkozásuk végéhez vezethet. A céges partnerek (bankok, beszállítók, ügyfelek) azonban mind érdekeltek abban, hogy a vállalkozás jól működjön és vész esetén legtöbbzör hajlandóak kapaszkodót nyújtani. A vállalkozónak fontos arra törekednie, hogy hatékonyan és rendszeresen kommunikáljon velük, különösen akkor, ha nehézségekbe ütközik.

A tulajnak létre kell hoznia egy jól és összehangoltan működő vállalkozás finanszírozási gépezetet, amely megfelelően tudja kezelni a cég pénzügyeit az előlegtől a csoportos beszedési megbízásokig, a hitelektől a behajtásig. Érdemes kiemelt figyelmet fordítani minden számlára, különös tekintettel a határidőkre, ugyanis nem ritka, hogy az állami megrendelők nem tartják be ezeket és jóval a fizetési határidőn túl fizetnek. Ne feledd, hogy egyes esetekben jobb inkább visszautasítani egy megbízást, mint a ki nem fizetett számlák után kilincselni.

Ha kevés a rendelkezésre álló készpénz, akkor a tulajdonos a folyószámlahitelhez is folyamodhat megoldásért. Ez időnként hasznos lehet a nagy összegű pénzmozgások kezelésére. Hosszú távon azonban nem érdemes erre támaszkodni. Ennek az az oka, hogy a bankár, aki engedélyezte a folyószámlahitel folyósítását, indoklás nélkül, akár egyik napról a másikra vissza is vonhatja a felhatalmazást.

A fejlesztés finanszírozása

Miután a tulajdonos elérte azt a szintet, ahol már jövedelmező a vállalkozása, felteszi magának a következő kérdést: Hogyan tovább? A fejlődés minden sikeres vállalkozás velejárója, ami összefüggésbe hozható a tevékenység optimalizálásával, bővítésével és az innovációval. A fejlődés támogatására szintén számos mechanizmus létezik.

Amennyiben a vállalatnak elegendő biztonsági tartaléka van, a cash flow pozitív, az adósságok rendezve vannak és a tulajdonos is kivette a nyereségét, a cég akár önerőből is finanszírozhatja növekedését. Amennyiben a vállalkozás hitelt venne fel, a bankok ilyen – vagy ennél rosszabb – körülmények között is örömmel adnak hitelt. Azoknak, akiknek a cége nem hitelképes vagy nem szeretnének eladósodni, lehetőségük van befektetőkhöz fordulni. A befektetők bizonyos százalékért cserébe örömmel invesztálnak a vállalkozásba, abban a reményben, hogy befektetésük további nyereséget hoz a cégnek, amiből ők is profitálhatnak.

Végül pedig maga a tulajdonos is részesülhet támogatásban, amit gyakran különféle közösségek fizetnek; sok esetben például olyan támogatásokról van szó, amelyek a lakosság foglalkoztatását segítik elő.

Kockázati tőke

Az eddigiek során bemutatott vállalkozás finanszírozási formákkal a tulajdonos (esetleg a családja) tulajdonában marad a cég 100%-a. A kockázati tőke befektetés során azonban a tulajdonos a társaság egy részét befektetés ellenében értékesíti, ezzel harmadik felek is kerülnek a vállalkozás tulajdonosai közé. A befektető részesedése általában kisebbségben van, ezzel pedig a vállalkozóra bízza a működés irányítását.

Fontos kiemelni, hogy ez a vállalkozás finanszírozási forma nem minden projekt számára alkalmas. Tény, hogy igen jelentős összeget lehet így „összegyűjteni” (több tíz vagy száz millió forintot); a problémát a befektető kilépése okozza. A befektető ugyanis viszonylag nagy kockázatot vállal, éppen ezért szeretné, ha befektetése a lehető legrövidebb időn belül megtérülne (mondjuk 4 év alatt a részesedés háromszorosát kapja vissza). Ennek értelmében tehát a vállalkozásnak rendkívül gyorsan kell fejlődnie (például a tevékenység 50%-os évenkénti növekedése). Ez lehet a helyzet olyan vállalkozásoknál, amelyek új piacokon kívánnak vezető szerepet betölteni vagy akiknek szabadalommal vagy technológiával kapcsolatos versenyelőnyük van.

A befektető „kilépése” ráadásul nem történhet meg egy IPO során sem, ez a megoldás ugyanis szinte teljesen megszűnt. Az vette át a helyét, hogy a tulajdonos magasabb áron megvásárolja a befektető részvényeit (amihez újabb kölcsönt vesz fel), vagy közvetlenül a befektető adja tovább azokat egy másik piaci szereplőnek, vagyis egy versenytársnak. Könnyen belátható, hogy ez ellentétes lehet a tulajdonos érdekeivel. Amennyiben viszont jó áron szeretné eladni vállalkozását, a befektetők segítenek a megfelelő vevők felkutatásában, akik hajlandóak kifizetni a kívánt árat a cégért.

IPO: Az IPO (Initial Public Offering) magyarul egy vállalkozás kezdeti nyilvános részvénykibocsátását, vagyis a tőzsdére lépését jelenti.

A kockázati tőke befektetés sem veszélytelen, ugyanis, ha jól, de nem elég jól, a vártnál kevésbé látványos mértékben növekedik a cég, akkor a tulajdonos mindent el is veszíthet. A befektetők megállapodásuktól függően kikényszeríthetik a vállalkozás eladását, visszaszerezhetik a befektetett tőkéjüket és padlóra küldhetik a tulajdonost. Éppen ezért, a kockázati tőkének mindig két oldala van és nem helyettesítheti a „hagyományosabb” fejlesztési projektek megszokott úton történő finanszírozását.

A vállalkozás alapítója egész karrierje során a pénzzel és a vállalkozás finanszírozásával néz majd farkasszemet. Kezdetben a források előteremtésére fókuszál, később napi rendszerességgel vizsgálja majd a cash flow-t, a végén pedig cége eladásáról tárgyal. Miért alapít valaki céget? A személyes fejlődés miatt, alkotási vágytól vezérelve, azért, hogy a saját maga főnöke legyen; és igen, a pénz miatt is. A pénz akkor jó, ha a vállalkozó szövetségese, nem pedig az ellensége; meg kell tanulnod eszközként használni és amennyire lehet, objektíven tekinteni rá.