Pokretanje male tvrtke ili tvrtke s velikim potencijalom rasta naporan je trenutak; s puno zahtjeva vašeg vremena, energije i novca. Također postoji veliki rizik jer do 90% startupa ne preživi prvih 5 godina poslovanja, prema američkoj administraciji za mala poduzeća (SBA), s 21% propadanjem u prvoj godini, 30% preostalih propada do 2. godine, a 50% onih preostalih propadne do 5. godine. Još više zabrinjavaju 10-godišnje statistike koje pokazuju da još 70% ne uspije preživjeti svojih prvih 10 godina poslovanja. Velik dio ovog neuspjeha, kao što ćete vidjeti u kasnijim odjeljcima, dolazi od problema s protokom novca. Stoga razvoj dobrih financijskih strategija za novoosnovana poduzeća pomaže tim poduzećima da prežive dulje od 10 godina.

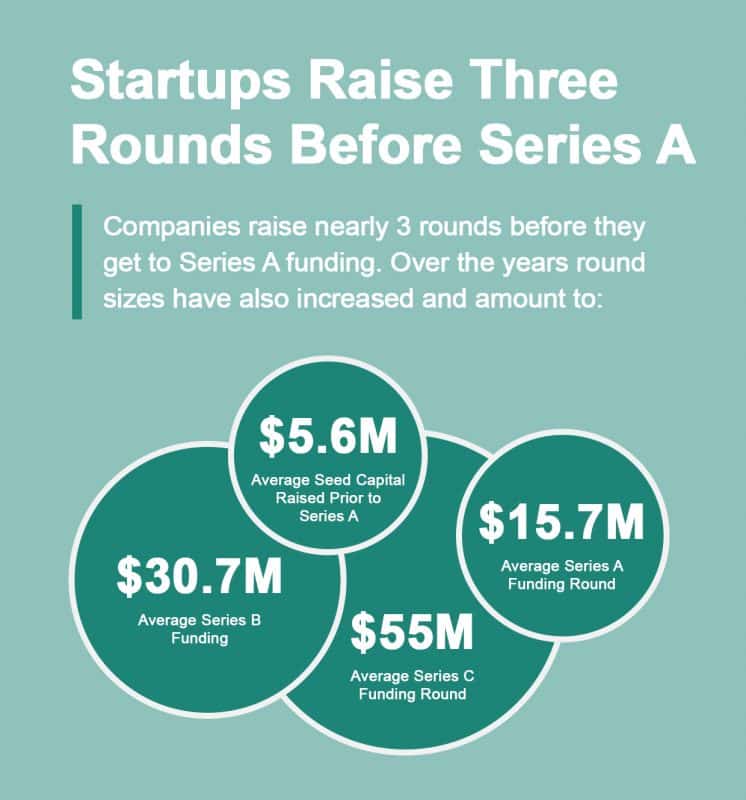

Startup zahtijeva značajna financijska sredstva, a financijska sredstva potrebna za pokretanje poslovanja svake su godine sve veća. Kao što vidite na gornjem grafikonu, prosječnom startupu treba 5,6 milijuna dolara prije financiranja serije A.

Taj rani novac dolazi iz različitih izvora, uključujući prijatelje i obitelj, financijske izvore osnivača (kao što je ponovno zalaganje imovine, štednja, pa čak i financiranje duga korištenjem osobnih kreditnih kartica). Drugi izvor početnog financiranja dolazi od anđeoskih investitora, iako to znači odricanje od većine kontrole i kapitala. Tvrtke rizičnog kapitala obično čekaju seriju A i nakon toga kako bi izvršile ulaganja. SBA, koji je prije bio značajan izvor ranog pronalaženja, sada nema resurse potrebne za zadovoljavanje potreba startupa.

Prema Techcrunchu, mnogi osnivači prolaze kroz 3 kruga ranog financiranja prije nego što budu spremni za sredstva serije A. To znači da su vam potrebne dobre financijske strategije kako bi startupi uspjeli.

Glavni kamen spoticanja za poslovanje u nastajanju

Startupi propadaju iz više razloga. Najznačajniji razlog neuspjeha je ideja koja ne odgovara tržištu ili se ne provodi učinkovito. To je na neki način bezrazložno. Na primjer, pripadam startup grupi u kojoj članovi dijele svoje MVP (minimalno održive proizvode) ili čak potpuno razrađene ideje. Nažalost, mnogi od njih temelje se na onome što osnivač MOŽE učiniti, a ne na onome što je potrebno tržištu. Vidio sam mnoge varijacije modela Grubhub s ograničenom razlikom od ovog lidera u industriji. Ulazak na tržište kao što je ovo, na kojem lideri već postoje, zahtijeva značajnu prednost za korisnike u odnosu na postojeće proizvode, diferencijatore za koje je potrebno vrijeme i vještina za kopiranje, te mnogo novca da svoj proizvod plasirate na korisnička tržišta. To nije za one sa slabim srcem. Manje od 1% startupa razvije se u jednoroga kako bi dominirali novom industrijom, kao što su Airbnb, Uber ili Grubhub.

Drugi najveći razlog za neuspjeh je nepostojanje financijskih strategija za uspjeh startupa, kao što možete vidjeti na slici ispod.

Kao što možete vidjeti, gotovo 30% neuspjeha došlo je zbog financijskih problema — posebno novčanog toka koji odražava usklađenost između vremena priljeva i odljeva novca. Stoga je novčani tok glavni kamen spoticanja za mala poduzeća i poduzeća u nastajanju, a uspješna poduzeća moraju razviti dobre financijske strategije za novoosnovane tvrtke koje uspiju.

Izgradnja zdravih financijskih strategija za startupe

Što možete učiniti kako biste izgradili bolje financijske strategije za uspjeh startupa?

Kao mala tvrtka ili poduzetnik, morate osigurati da svojim novcem upravljate učinkovito i profesionalno. Novčani tok ne znači da ne ostvarujete dovoljnu prodaju, iako poboljšanje prodaje vjerojatno poboljšava novčani tok. Umjesto toga, novčani tok predstavlja neusklađenost između novčanih priljeva i odljeva, kao što je gore spomenuto. Rješavanje problema oslanja se na izgradnju financijskih strategija za uspjeh pokretanja, uključujući:

- Bolje planiranje

- Poboljšana naplata potraživanja

- Faktoring fakture

Bolje planiranje

Dio boljeg financijskog planiranja uključuje izbjegavanje problema znajući koji čimbenici pridonose problemu, kada su čimbenici usklađeni na takav način da je vjerojatno da će se problem pojaviti, postavljanjem proaktivnih strategija za slučajeve kada se pojave problemi s gotovinom.

Također možete razviti prediktivne modele na temelju prethodnih pokušaja naplate kako biste bolje predvidjeli kada biste mogli naići na problem protoka novca. Uz pažljivo planiranje, u boljoj ste poziciji da pregovarate sa svojim vjerovnicima i odredite prioritet plaćanja kako biste ostali pozitivni u gotovini. Još jedan alat je osnivanje fonda protiv manjkova gotovine, bilo interno odvajanjem dijela vašeg prihoda u gotovini za probleme s protokom gotovine ili ugovaranjem kreditne linije s bankom koja će vam pomoći u rješavanju nedostataka. Upamtite, međutim, da kreditne linije nisu tradicionalni zajmovi i da se često suočavaju s višim kamatama. Ove kreditne mogućnosti osmišljene su kao kratkoročni most dok priljevi novca ne sustignu odljeve. u tom se trenutku zajam vraća banci s kamatama.

Naplata dugova

Nepodmireni računi i klijenti koji dugo plaćaju često uzrokuju propadanje poduzeća jer poduzeće mora platiti za robu i usluge koje prima dok čeka naplatu od kupaca. Još 2016. čak 825 milijardi američkih američkih malih poduzeća dugovalo se oko 84.000 dolara po malom poduzeću.

Sav ovaj dug znači da vaša tvrtka ne može rasti, da ne može plaćati svoje osoblje ili dobavljače i da ne može koristiti ono što je u biti njihov vlastiti novac da zadovolji financijske zahtjeve. Rast neplaćenih faktura globalni je trend, iako se veće, etablirane tvrtke uvijek mogu obratiti velikim bankama i koristiti različite oblike kolaterala za pristup sredstvima potrebnim za održavanje pozitivnog novčanog toka. Manje tvrtke ili novoosnovane tvrtke i poduzetnici nemaju kapital, dokazano iskustvo ili bankovne odnose potrebne da bi ova strategija funkcionirala. Tvrtke se lako mogu raspasti i zatvoriti, čak i ako je njihov početni poslovni koncept (proizvod ili usluga) briljantan, jednostavno zato što je poslovni model (financijsko upravljanje/naplata) manjkav.

Prethodni savjeti vrtili su se oko korištenja usluge naplate duga kao posljednjeg sredstva, a potom pripreme da klijent ili kupac ode negdje drugdje, budući da korištenje službe za naplatu duga ili odvjetnika samo kvari odnos.

Međutim, upotreba negativnih strategija za naplatu dugova nije vaša jedina opcija. Budite iskreni s kupcima kako bi razumjeli očekivanja plaćanja i, kao što je uobičajeno u većini B2B prodaja, ponudite popuste za brzo plaćanje računa. Uobičajeni popusti su 2% za uplate primljene u roku od 10 dana sa saldom koji dospijeva u roku od 30 dana i bez popusta. Mnoge tvrtke naprave čvrsti plan kako iskoristiti ove popuste, što poboljšava vaš novčani tok.

Zapamtite, specijalizirajte se.

Imate puno toga za učiniti kao tvrtka kako biste zadovoljili potrebe kupaca. Stoga se usredotočite na ono što znate, na one aspekte poslovanja s najvećim utjecajem na kupce i dopustite drugima da rade ono što najbolje rade vanjskim suradnicima. Outsourcing je izvrsna opcija za proširenje vaših poslovnih procesa, osobito važno kada vam vanjske funkcije omogućuju optimizaciju vaših resursa. Kada je riječ o financiranju poslovnog rasta, plaćanju mjesečnih računa ili stvarnom zadržavanju gotovine, možda bi bilo najbolje koristiti faktoring kako biste poboljšali svoj novčani tok i izbjegli neplaćanje vlastitog duga. Nitko ne može voditi posao ako prodavači odbijaju prihvatiti narudžbe ili ih komunalna poduzeća zatvaraju.

Zaključak

Nadam se da vam je ovaj članak bio od pomoći. Znam da je to malo izvan naše uobičajene kormilarnice, ali razvoj dobrih financijskih strategija za startupe ključan je za uspjeh. U međuvremenu, volio bih vaše komentare na ovaj post ili prijedloge za buduće postove. Unesite ih u komentare.