Inmersos como estamos en plena temporada de resultados, el interés se posiciona evidentemente sobre los Siete Magníficos. Se trata de las siete compañías que tiraron de los principales índices norteamericano en 2023 y cuya capitalización supera al resto de actores de mercado. Hoy fijamos nuestra atención en los resultados de Tesla, que a pesar de resultar peores de lo esperado han logrado impulsar al título en el mercado after hours.

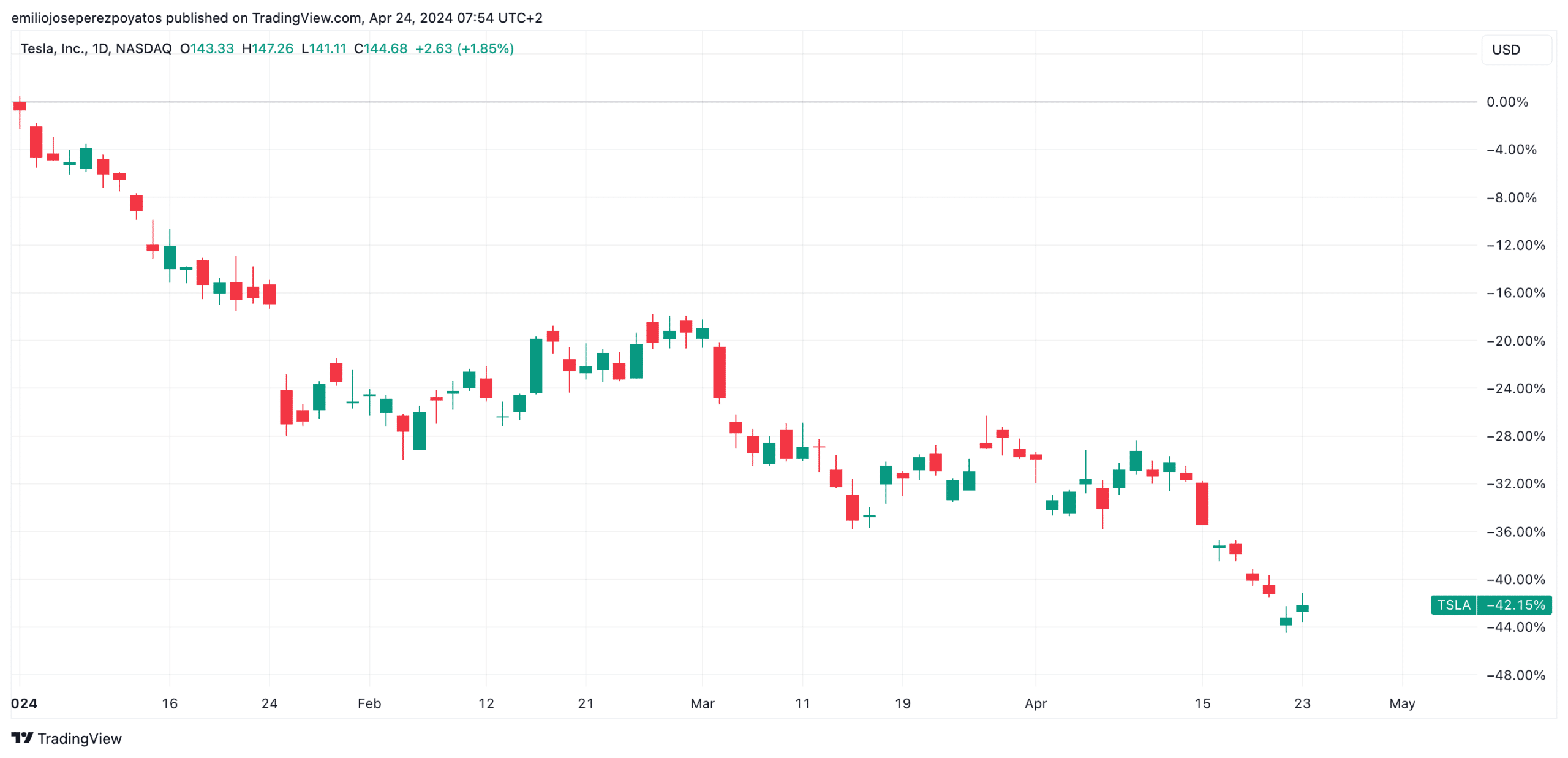

Si bien Tesla mostró un excelente desempeño durante el pasado ejercicio, en este 2024 está teniendo evidentes complicaciones. Si observamos su gráfica podemos ver que la caída que presenta su acción es del -42% en YTD, convirtiéndose así en uno de los farolillos rojos del mercado americano.

Parece que la competencia feroz que presentan las marcas chinas está teniendo su impacto en las cuentas de la empresa de Elon Musk. Sin embargo, como vamos a ver a continuación, la compañía parece tener trazada una estrategia que le ha valido para revalorizarse en estos momentos más de un +13%.

Los resultados de Tesla, al detalle

Según la información publicada en el portal de relación con inversores, el primer trimestre del año ha resultado ser un completo desafío para el negocio de la compañía, si bien el coste general de producción por vehículo ha bajado. Así, en la introducción del documento se afirma:

“Experimentamos numerosos retos en el 1T, desde el conflicto del Mar Rojo y el incendio provocado en Gigafactory Berlín, hasta la rampa gradual del Modelo 3 actualizado en Fremont. Excluyendo Cybertruck y el tiempo de inactividad no programado, nuestro COGS (coste de los bienes vendidos) por unidad disminuyó secuencialmente, impulsado principalmente por menores costes de materias primas.”

Los datos publicados reflejan que el beneficio de Tesla ha experimentado su mayor caída en 12 años. Concretamente, un -55% hasta los 1.129 millones de dólares. Esto supone un EPS de 0,34 $ por acción, por debajo de los 0,36 $ esperados. Los ingresos también decepcionaron, con 21.300 millones de dólares frente a los 22.300 millones que esperaba el mercado.

También se ha querido poner el foco en el contexto general de mercado. Varias empresas, sobre todo las marcas clásicas, están optando por dar un mayor empuje a los coches híbridos frente a los vehículos eléctricos. Aunque a priori podría ser beneficioso para Tesla, visto con perspectiva supone frenar la adopción generalizada del transporte 100% eléctrico. Ello obliga a Tesla a recurrir a soluciones como los planes de financiación, con el objeto de incentivar la transición:

“Las ventas mundiales de VE siguen bajo presión, ya que muchos fabricantes de automóviles dan prioridad a los híbridos frente a los VE. Aunque esto es positivo para nuestro negocio de créditos reglamentarios, preferimos que la industria siga impulsando la adopción de VE, lo que está en consonancia con nuestra misión. Para apoyar nuestro crecimiento, hemos aumentado la concienciación y ampliado los programas de financiación de vehículos, incluyendo atractivas condiciones de leasing para nuestros clientes.”

Con todo, los planes de futuro que plantea la compañía parecen haber convencido a los inversores. Al menos así lo refleja el comportamiento de las acciones de Tesla.

Modelos más baratos, recorte de gasto y apuesta por la IA

Para salvar los malos resultados de Tesla, se han efectuado distintos anuncios que han resultado ser efectivos. El primero de ellos versa sobre el lanzamiento del Model 2, el modelo más económico de Tesla con un precio de mercado en la franja de los 25.000 dólares. Aunque había rumores de que la empresa podría abandonar la idea, ya que además el propio Musk no era partidario de entraren la guerra low-cost, lo cierto es que las circunstancias de mercado han obligado a plegarse ante la evidencia: no dar batalla en este segmento supone entregar el nicho a los coches chinos.

De hecho, la producción del Model 2 incluso se adelanta a lo inicialmente previsto, y ya a comienzos de 2025 se producirán las primeras unidades. Hasta ahora, las quinielas abogaban por los meses de verano. También se ha anunciado un plan de recorte de gastos, aún y cuando, tal y como se indicó durante la lectura de resultados, en estos meses se ha logrado reducir los costes operativos:

“Recientemente hemos emprendido un ejercicio de reducción de costes para aumentar la eficiencia operativa. También seguimos comprometidos con la reducción de costes en toda la empresa, incluida la reducción del COGS por vehículo. En última instancia, nos centramos en el crecimiento rentable, entre otras cosas aprovechando las fábricas y líneas de producción existentes para introducir productos nuevos y más asequibles.”

Prueba de dicha reducción es por ejemplo la reciente cancelación del departamento de marketing de la compañía. Dicha unidad fue un proyecto piloto lanzado hace menos de un año, y al parecer no ha tenido los resultados esperados.

No obstante lo anterior, el recorte de costes no supone dejar de innovar. De hecho, Tesla plantea echar mano de sus reservas para seguir avanzando en I+D, con especial foco en el uso de IA para conducción autónoma:

“Mientras muchos están reduciendo sus inversiones, nosotros estamos invirtiendo en el crecimiento futuro con 2.800 millones de dólares de gastos de capital en el primer trimestre […] El futuro no es sólo eléctrico, sino también autónomo. Creemos que la autonomía a gran escala sólo es posible con los datos de millones de vehículos y un inmenso clúster de entrenamiento de IA.”

Veamos si los resultados del segundo trimestre dan la razón a la estrategia de la compañía.