Sabor agridulce el que los inversores encontraron ayer tras la lectura de los resultados de Meta, hecho que ha provocado que sus acciones se resientan esta madrugada. La empresa capitaneada por Mark Zuckerberg presentó unas cuentas sólidas, pero falló a la hora de transmitir sus proyecciones para futuro.

Comenzando por la parte amable, el beneficio declarado para el primer trimestre ha sido de 12.369 millones de dólares. Esto supone, comparado con el mismo periodo del año anterior, un incremento del 117%.

Semejante dato hace que, por el lado de los EPS, el beneficio por acción alcance los 4,71 dólares, un 114% más que lo cosechado durante el primer trimestre de 2023. Por último, los ingresos ascendieron hasta los 36.455 millones de dólares, un 27% más. Es decir, en los tres pilares clave la empresa batió expectativas.

Ante los números, el propio Zuckerberg declaró:

“Ha sido un buen comienzo de año […] La nueva versión de Meta AI con Llama 3 es otro paso hacia la construcción de la IA líder en el mundo. Estamos viendo un crecimiento saludable a través de nuestras aplicaciones y seguimos haciendo progresos constantes construyendo también el metaverso”

Dicho lo cual, si bien todas las métricas analizadas hubieran supuesto que la compañía despegase en bolsa, lo que nos hemos encontrado ha sido un sentimiento profundamente negativo. ¿El motivo? unos gastos que, lejos de contenerse, prometen expandirse con fuerza más allá de lo inicialmente previsto. Esto ha hecho que los inversores hayan optado por la venta de acciones de Meta, acumulando en el mercado after-hours una caída que ya supera el -15%.

El incremento del gasto dispara las alarmas

A pesar de que los números actuales tenían la fuerza suficiente como para favorecer la revalorización de las acciones de Meta, los comentarios del CFO a propósito de la estrategia anual han hecho saltar las alarmas. La apuesta de la empresa por la IA es clara, y ello supone destinar miles de millones de dólares para su correcta consecución:

“Anticipamos que nuestros gastos de capital para todo el año 2024 estarán en el rango de $35-40 mil millones de dólares, un aumento con respecto a nuestro rango anterior de $30-37 mil millones de dólares a medida que continuamos acelerando nuestras inversiones en infraestructura para respaldar nuestra hoja de ruta de inteligencia artificial (IA). Si bien no brindamos orientación para los años posteriores a 2024, esperamos que los gastos de capital sigan aumentando el próximo año a medida que invertimos agresivamente para respaldar nuestros ambiciosos esfuerzos de investigación y desarrollo de productos de IA.”

Aunque el negocio de la inteligencia artificial ha demostrado ser tremendamente lucrativo, lo que los analistas temen es que volvamos a repetir la mala experiencia del metaverso. Recordemos que el empeño de Zuckerberg por esta tecnología supuso enormes caídas en bolsa y lastró los resultados durante una temporada.

Es más, el departamento de Reality Labs, que además de encargarse del metaverso se encarga también de las Meta Quest y las gafas RayBan Stories, registra unas pérdidas operativas de 3.846 millones de dólares en este primer trimestre. Eso sí, es algo menos que los 3.992 millones de hace un año.

El factor legal también será importante

En los últimos meses ha sido llamativo el protagonismo que Meta ha tenido al respecto de noticias de tipo legal. El caso más reciente es la disputa que cursa con la propia Unión Europea a causa del famoso “paga o traga” que ha impuesto la compañía. Se trata de un modelo que, a cambio de la gratuidad de uso de aplicaciones como Facebook, exige la cesión de datos para uso publicitario.

El mismo CFO comenta:

“Continuamos monitorizando un panorama regulatorio activo, incluidos los crecientes obstáculos legales y regulatorios en la UE y los EEUU que podrían afectar significativamente nuestro negocio y nuestros resultados financieros.”

Semejante afirmación nos da a entender que la cuestión legal se encuentra entre los principales desafíos de la empresa.

Un repaso a las acciones de Meta Platforms

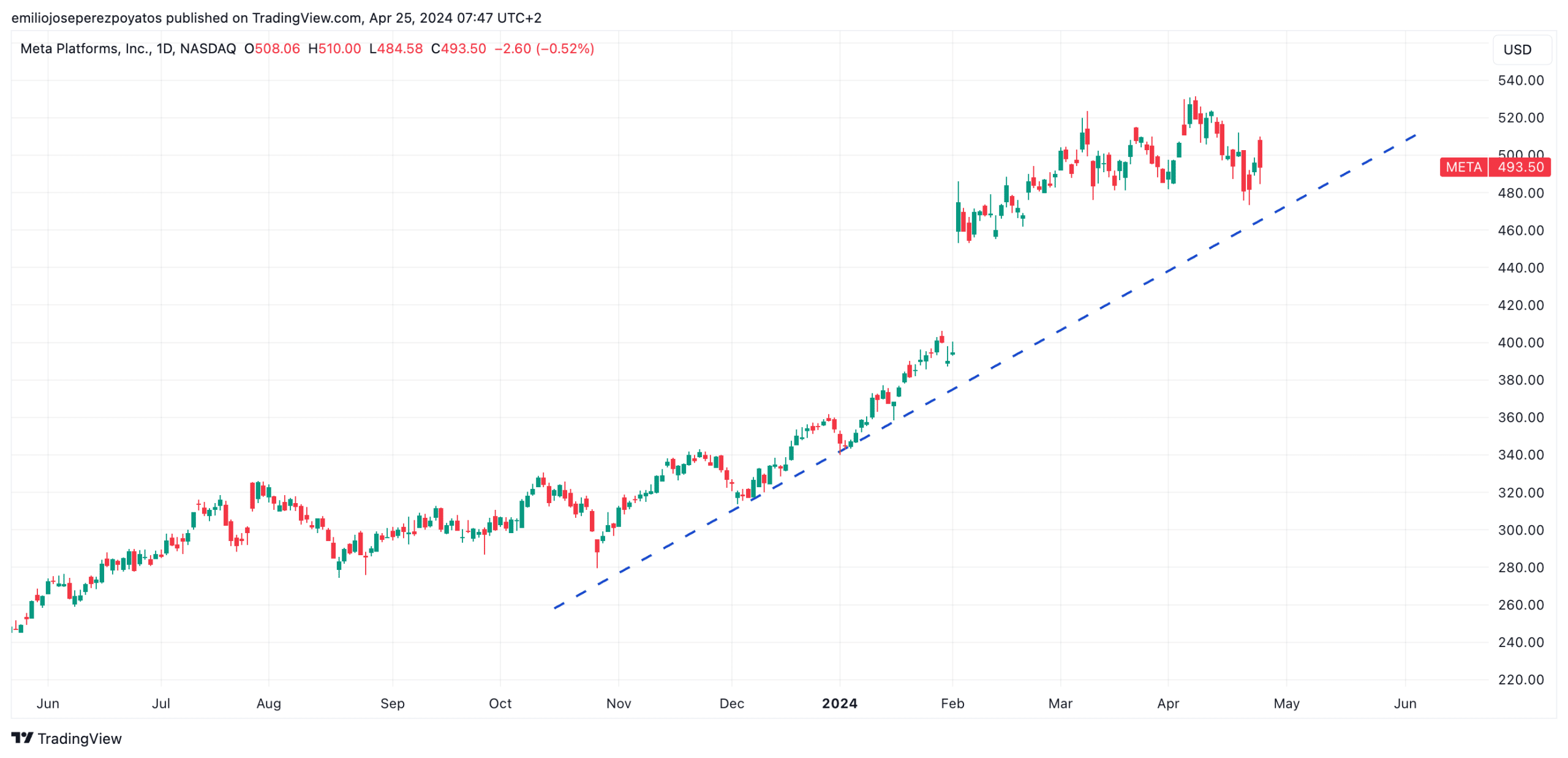

A pesar del previsible varapalo que vamos a ver en la jornada de hoy, las acciones de Meta siguen estando dentro de la tendencia de crecimiento. Esto me hace pensar en que, tras la indigestión de los resultados, es probable que volvamos a ver ritmos de subidas en el corto plazo.

En primer lugar, Meta se mantiene todavía por encima de su soporte tangencial. Esto es notorio y relevante en tanto que nos ofrece un punto de partida óptimo:

Por otro lado, en cuanto a las medias móviles sólo hemos visto perforación en la de 50 sesiones, pero las de largo rango (100 y 200) sesiones están todavía lejos de la cotización actual. Si hoy se produce una fuerte caída, es probable que aún y con todo sigamos manteniendo el precio por encima:

En lo que llevamos de año las acciones de Meta acumulan una revalorización del +41%. Si extendemos nuestro campo de estudio hasta enero de 2023, podemos observar que en algo más de un año el crecimiento supera el +300%.