Aproximándonos poco a poco al cierre del ejercicio, las bolsas europeas están convencidas de consolidar un 2023 en verde. En la jornada de ayer, el DAX logró revalorizarse un +0,78%, alcanzando nuevos máximos históricos aún y a pesar de la presión que ejerce sobre su economía la guerra en Ucrania. El Stoxx 600, agregado de los diferentes mercados comunitarios, subió un +0,40% y el CAC francés un +0,74%.

El selectivo español, por su parte, creció un +0,59%, mientras que los índices italiano y neerlandés lo hicieron un +0,56% y un +0,45% respectivamente. Parece que la tónica positiva estaría instalada en el Viejo Continente, con la salvedad del archipiélago británico, que se resintió un -0,31%.

¿Cómo se han comportado las bolsas europeas durante 2023?

Si hacemos un cálculo del trazado que presentan las bolsas europeas, podemos ver que su cómputo YTD ha resultado enormemente positivo. La única excepción a este respecto sería el FTSE 100 de Reino Unido, el cual obedece a una serie de cuestiones condicionantes propias, entre otras el gobierno del BoE.

En la siguiente gráfica podemos ver los resultados. El Mibtel italiano, con un +24%, y el Ibex 35 español, con un +22%, serían los índices que mejor comportamiento han presentado. El Dax germano por su parte quedó en un +17%, mientras que el CAC40 parisino se sitúa en +12% y el AEX neerlandés en un +10%. Dentro de los grandes índices, sólo registró pérdidas el FTSE 100 y lo hizo en un -1%:

El BCE pone el foco en el próximo ejercicio

Al margen de lo que el mercado europeo está descontando, lo cierto es que la batuta sigue en manos de Christine Lagarde y el BCE. Ante sí, el panorama vislumbra una doble diatriba:

- Cuándo comenzarán los recortes de tipos de interés y hasta dónde se extenderán

- Cómo se va a gestionar la reducción de balance

El primero de los asuntos suele ser al que más atención se presta. No deja de ser evidente, la influencia que tienen las tasas oficiales sobre todos los activos cotizados (desde acciones hasta bonos) es enorme. El desastroso resultado que vimos en 2022 no fue sino fruto de una escalada agresiva que se llevó por delante no sólo a las acciones de Caixabank o Tesla, sino especialmente a los bonos soberanos que durante años se habían colocado a tipos cero o incluso negativos.

Pero, al fin y al cabo, la reversión de las subidas terminará siendo un tema consensuado y publicitado con suficiente antelación. Donde está el verdadero asunto de discusión es en la reducción del balance. Desde hace casi una década, el BCE ha estado llenando sus arcas de deuda, principalmente pública. En 2020, a raíz de la crisis Covid, el organismo dio luz verde al PEPP, un programa de compras de emergencia que supuso el desembolso de 1,7 billones de euros en bonos corporativos y bonos país.

Aunque esas compras se detuvieron en 2022, desde entonces el BCE ha estado reinvirtiendo la deuda una vez que llegaba a vencimiento. Ahora la cuestión que se debate es que se deje de reinvertir esas cantidades, aligerando el balance final del organismo. Esto, evidentemente, tendría un efecto serio sobre las TIR de las próximas emisiones de deuda, encareciendo de forma salvaje la financiación de los países y las empresas.

El futuro próximo visto desde la óptica de tres gestoras de activos

En medio de la vorágine propia de final de año, diferentes casas de inversión están realizando sus pronósticos para tratar de entender cómo puede resultar el próximo ejercicio.

Una de ellas por ejemplo, PIMCO, la mayor gestora de renta fija del mundo, considera que 2024 tiene visos de ser el año en donde nos encontremos con una clara recesión. Según la matriz que vemos en la gráfica siguiente, ahora mismo las principales economías del mundo estarían en situación de efectuar un hard landing, en lugar de obedecer a un aterrizaje suave.

De considerarse como probable este escenario, los bancos centrales estarían obligados a acelerar un ritmo de bajadas de tipos que a priori parece que no les preocupa. Eso sí, la fortaleza del mercado estadounidense haría que la FED fuere la más rezagada en emprender este camino.

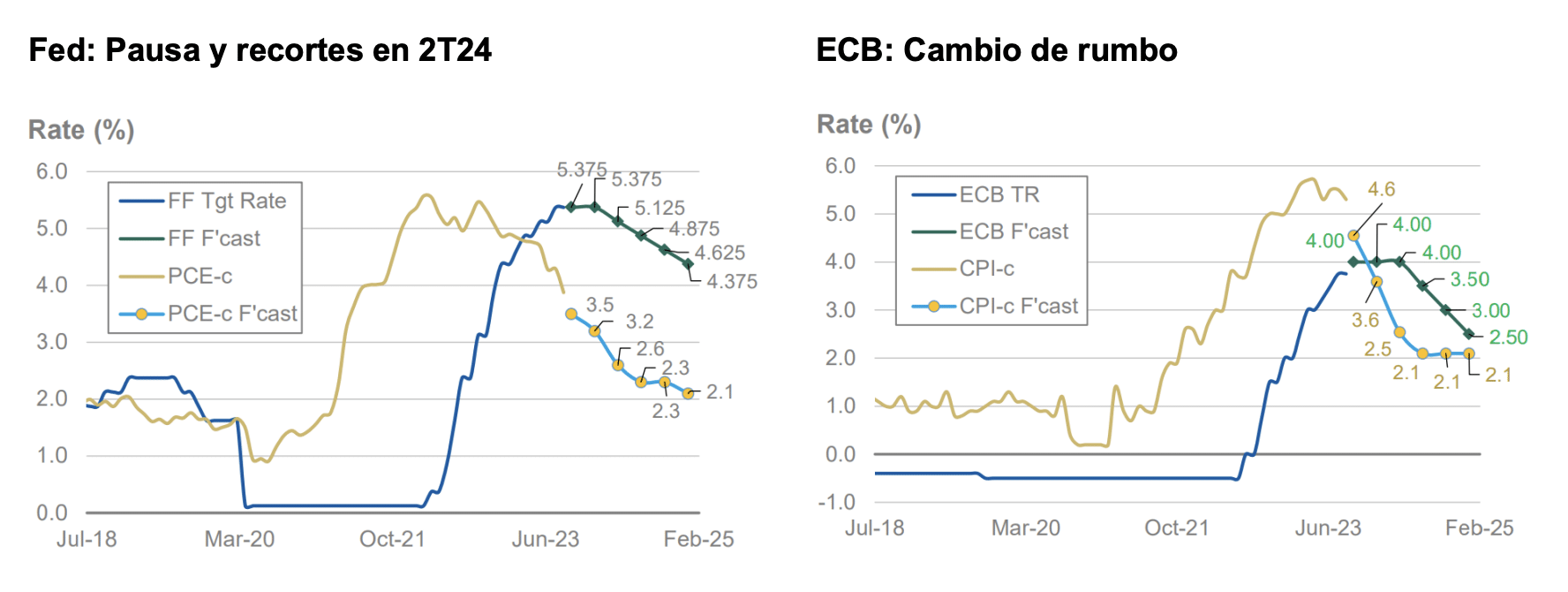

Con mayor claridad verían la escena desde Morgan Stanley. El banco de inversión norteamericano considera que el año cerrará sin nuevas subidas y que 2024 nos traerá las primeras bajadas, tanto por parte de la Reserva Federal como por parte del Banco Central Europeo. En la siguiente gráfica podemos encontrar la estimación que manejan hasta Febrero de 2025:

Ya por último, la también norteamericana Franklin Templeton estima que 2024 será un año de ligero crecimiento. Positivo, pero lo suficientemente suave como para no tener que perjudicar una estrategia de reducción de tipos de interés en los principales bancos centrales.

Donde más hincapié han querido hacer es en los datos del PMI Manufacturero, métrica que les sirve para señalar que la UE será la región económica que antes comenzará la bajada en tanto que presenta un mayor deterioro. No ocurriría igual en otras economías del mundo, como es el caso por ejemplo de la India.