La multinacional del entretenimiento Netflix presenta mañana martes sus resultados en medio de una gran expectación. La última entrega de sus cifras trimestrales fue una total decepción, tanto es así que anunció que se planteaba modificar su política de precios con la inclusión de publicidad de la mano de Microsoft.

Según las previsiones que arrojó la propia compañía, se esperaba una pérdida cercana a los dos millones de suscriptores en estos meses, fruto no sólo de la subida de precios que había realizado la empresa sino también por la creciente competencia. De hecho, no tardarían en sucederse los despidos y tambores de guerra.

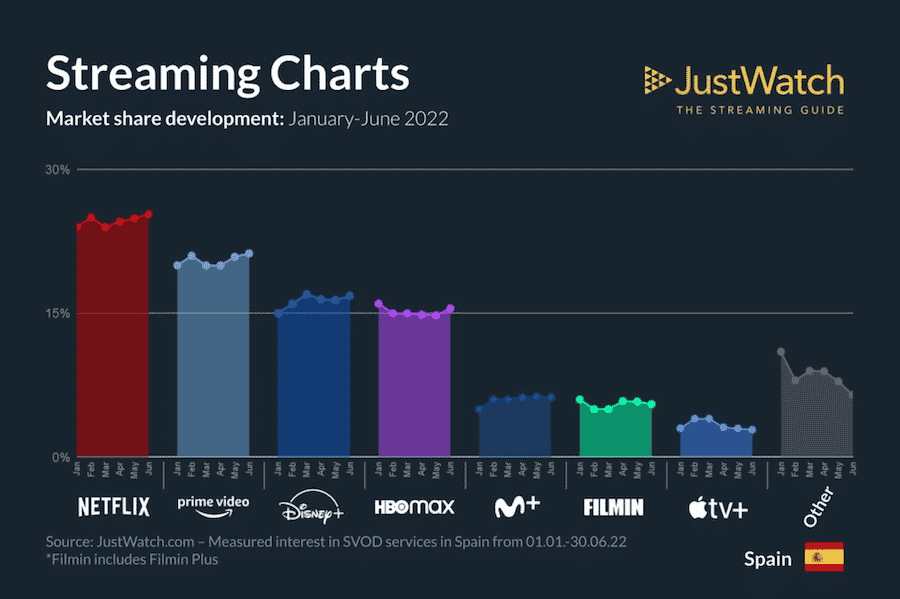

Sin embargo, acabamos de conocer que por ejemplo en España Netflix sigue liderando la cuota de mercado, y no sólo eso sino que además ha ido incrementando el volumen de suscriptores. ¿Es posible que los miedos al final queden en un simple susto?

Netflix sigue siendo el nº1, seguido de cerca por Prime Video

La publicación del informe JustWatch de streaming en España ha supuesto un espaldarazo a la compañía, puesto que logra mantenerse una vez más como la plataforma más vista en nuestro país, con una cuota del 25%, seguida de cerca por Prime Video con el 21%.

Lo importante en este caso no es tanto mantener el liderazgo, que también, sino ver cómo ha evolucionado la cuota en los distintos meses. Así, después de una caída desafortunada en el mes de Abril, los meses siguientes se han ido recuperando las suscripciones. Esto es lo que podría suponer una señal optimista ante una perspectiva pesimista.

Por detrás quedarían, a una cuota más o menos similar, los servicios de Disney+ y HBO Max. Por su parte, AppleTV confirma que no es capaz de despegar en nuestro país, con una paupérrima cuota de tan sólo el 3% de los suscriptores.

A nivel mundial, nos consta que Netflix sigue manteniendo el liderato con 221,6 millones de clientes repartidos por todo el planeta.

En último lugar señalar que, de cara al mantenimiento de las suscripciones a los diferentes servicios de streaming después del boom de la pandemia, ha tenido un impacto evidente la eclosión de los VPN. Todo ello aún y a pesar de los interesantes proyectos que nos ofrece el metaverso como Battle Infinity.

A día de hoy, gracias a los mejores VPN podemos ampliar las posibilidades de uso de nuestra plataforma Netflix accediendo a servicios extra fuera de nuestra área geográfica.

La clave está en encontrar la franquicia perfecta

El mundo del streaming ha visto como emergía un poderoso competidor con la llega de Disney+, quien ha sabido labrarse un puesto importante en el ranking gracias sobre todo a cómo han sabido explotar las franquicias de Star Wars y Avengers.

Por el momento parece que quien lleva todas las quinielas sería “Stanger Things”, la única serie de la cual se ha conseguido no sólo alianzas estratégicas con marcas de ropa sino también con plataformas musicales o juegos de mesa.

Se espera que “Stranger Things” tenga no menos de una docena de temporadas y películas, lo que no descarta la aparición de algún Spin-off.

Por otro lado, se está rodando una versión coreana de “La Casa de Papel” y ya está confirmado un “Squid Game 2”. Según afirman los propios ejecutivos de la compañía:

¿Podemos estar ante una oportunidad de compra?

Tal y como hemos anunciado, Netflix presenta este martes sus resultados del segundo trimestre. Los inversores espera que el servicio de streaming comunique que sus ganancias han disminuido ligeramente con respecto al año anterior, aunque es posible que los ingresos hayan aumentado.

Hablaríamos pues de los resultados de la empresa en los tres primeros meses del año, cuando supimos que Netflix sufría su primera pérdida de suscriptores en más de una década. En abril, Netflix proyectó una pérdida de otros 2 millones de suscriptores durante el periodo abril-junio. Ahora bien, es posible que esa estimación pecase de pesimista, al menos al calor de lo conocido en España.

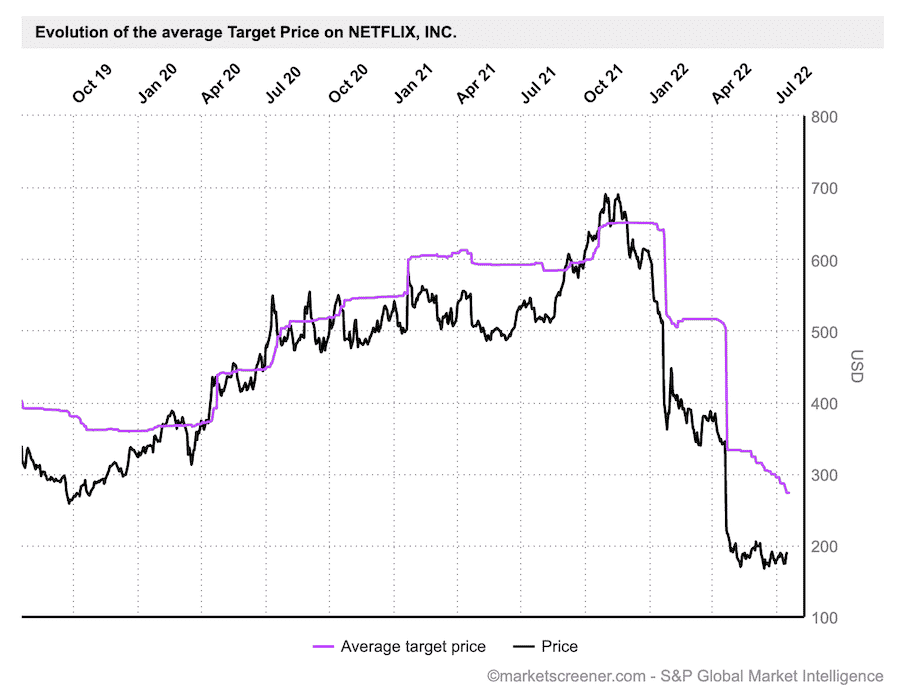

Es por eso que los más experimentados a la hora de invertir en bolsa van a estar leyendo con detenimiento la información, máxime cuando tenemos una acción que se ha dejado más de un -68% en lo que llevamos de ejercicio.

¿Qué es lo que opinan los analistas al respecto? Pues lo cierto es que se espera un beneficio por acción de 2,96 $ y unos ingresos de 8.030 millones de dólares.

Por lo que respecta al precio objetivo de la acción, la media actual se situaría en los 273,45 $, lo que supone un potencial de revalorización del 44,60% desde el cierre del pasado viernes día 15 de julio, según las estimaciones de MarketScreener y S&P Global:

Artículos relacionados

Meta y Microsoft – Piezas clave en el foro que dará forma al Metaverso

Google Rusia en bancarrota – La filial de Google se declara en quiebra

Elon Musk, Tesla y SpaceX: una demanda multimillonaria por supuesta «estafa piramidal» de Dogecoin