Weiterhin bleibt die Angst vor einer starken Straffung der US-Geldpolitik das entscheidende Thema. Am Tag vor dem nächsten Zinsentscheid der US-Notenbank agieren die Märkte über weite Strecken nervös. Nachdem der deutsche DAX stark in den Handel startete, belasteten die US-Börse später das Geschehen. Zwar schloss der deutsche Leitindex noch mit rund 0,6 % im Plus, musste jedoch deutliche Gewinne abgeben. Insbesondere die starken Jobdaten aus den USA schüren Angst, dass die Fed weiterhin die Zinsen schnell anhebt.

Das erwartet der Markt vor dem Fed Zinsentscheid

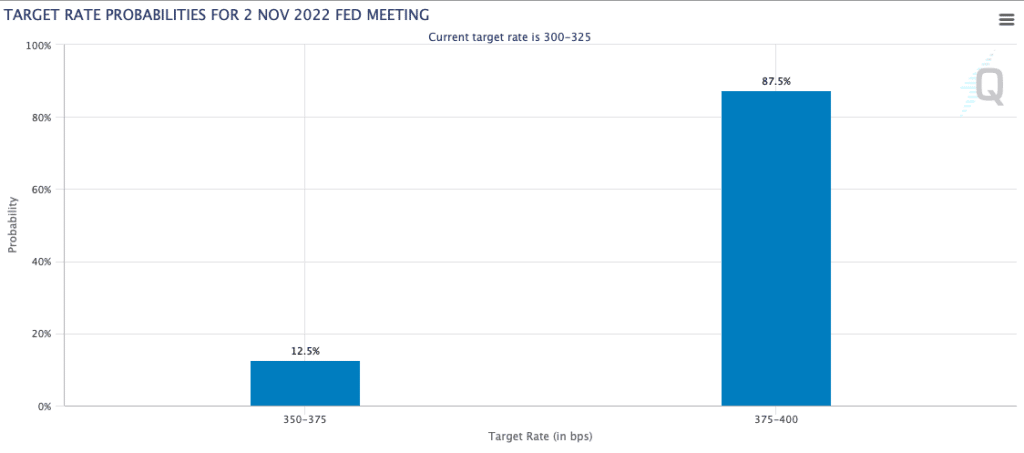

Am morgigen Mittwoch, dem 02. November, tagt die US-amerikanische Notenbank Fed erneut und wird in weniger als 24 Stunden ihren Zinsentscheid bekanntgeben. Aktuell erwartet der Markt mit einer deutlichen Mehrheit von rund 87 % einen weiteren Zinsschritt von 75 Basispunkten, nur 12,5 % der Marktteilnehmer geht von einer leichteren Straffung um 0,5 % aus.

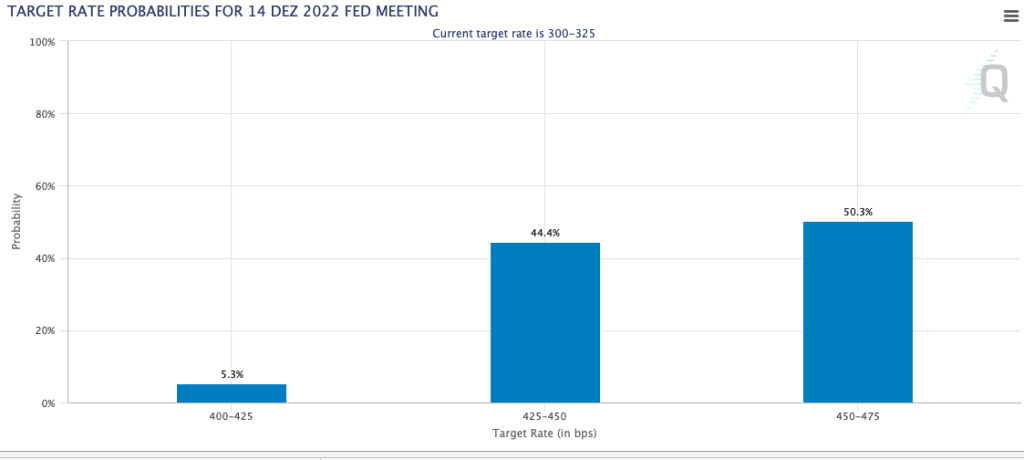

Dennoch dürften die Aussagen zur weiteren Zins- und Geldpolitik von Jerome Powell deutlich wichtiger sein. Der nächste 75-Basispunkte-Zinsschritt ist weitgehend in den Märkten eingepreist. Doch im Dezember 2022 soll die Fed nach Ansicht des Marktes ihren Zinsstraffungszyklus lockern und mit einen kleineren Zinsschritt fortfahren. Nichtsdestotrotz existieren massive Bedenken, dass die Fed weiterhin streng hawkisch agiert und möglicherweise über das Ziel hinausschießt. Hier stehen sich die Marktteilnehmer, die 50 bzw. 75 Basispunkte als Zinsschritt im Dezember präferieren, fast mit gleichem Anteil gegenüber.

Kursbewegungen könnten somit erfolgen, wenn die Aussagen Rückschlüsse zur nächsten Fed Sitzung zulassen. BlackRock Chief Investment Officer Rieder geht beispielsweise davon aus, dass die Fed unbeirrt ihren hawkischen Kurs fortsetzen wird.

BlackRock's Rieder says bond yields have not peaked and Fed will lean hawkish Wednesday https://t.co/7kpSJEY76M

— CNBC (@CNBC) November 1, 2022

Robuste Arbeitsmarktdaten aus den USA: Mehr Spielraum für die Fed?

Erneut gab es robuste Arbeitsmarktdaten aus den USA. Während diese einerseits jedwede Anzeichen für eine Rezession missen lassen, interpretieren Aktionäre die Daten andererseits im aktuellen Marktumfeld eher kritisch. Denn ein starker Arbeitsmarkt gibt der Fed mehr Handlungsspielraum bei den Zinserhöhungen. Sofern die US-Wirtschaft robust ist und keine gravierende Rezession unmittelbar bevorsteht, könnte die Geldpolitik weiterhin stark gestraft werden.

JUST IN: Job openings *INCREASED* in September to 10.7 million, a surprisingly strong result and up from 10.3 million in August.

The US has had over 10 million job openings for 15 straight months now.

Bottom line: The job market still looks strong. No sign of a recession there pic.twitter.com/MAnukDACYR

— Heather Long (@byHeatherLong) November 1, 2022

Bullen vs. Bären: Die Entscheidung an den Märkten naht

Die Bullen und Bären stehen sich an den Aktienmärkten unversöhnlich gegenüber. Die Aussagen der Währungshüter zum geldpolitischen Kurs in den nächsten Monaten könnten morgen einen Impuls im Richtungsentscheid liefern. Sofern die Fed weiterhin ihr Bestreben bekundet, die Zinsen schnell anzuheben, könnte die Erholungsrallye abrupt enden. Sofern jedoch eine Verlangsamung der Zinserhöhungen im Kampf gegen die Inflation in Aussicht gestellt wird, könnte der Aktienmarkt nach kurzfristigen Gewinnmitnahmen weiteren Raum für eine Erholung bereithalten.