Когато отваряте малък бизнес, едно от основните неща, които трябва да си осигурите, е стартов капитал на компанията.

Тук обаче идва въпросът – как ще дойдат средствата за финансирането на вашия следващ проект (стартъп)?

В тази статия ще разгледаме подробно двете най-популярни опции – дълг и собствен капитал, за да разберете коя е най-добрата алтернатива във вашия случай?

Съотношение дълг / собствен капитал

Съотношението дълг/собствен капитал е ключов финансов показател, който се използва за оценка на финансовата стабилност и рисковете, свързани с дадено предприятие. То представлява отношението между общия дълг на вашата компанията и нейния собствен капитал.

Пример: Компания X има кредит на стойност 100,000 лева, като нейните активи се оценяват на 200,000 лева. В този случай, съотношението дълг/собствен капитал е 0.5.

Този показател има различно значение в различните отрасли и фази на развитие на бизнеса. Високото съотношение може да се счита за индикатор за висок риск, тъй като компанията е финансирана главно със заеми. В този случай, фирмата трябва да генерира достатъчно приходи, за да покрие лихвите и да амортизира дълга, което може да е проблематично в периоди на финансова нестабилност или спад на продажбите.

Ниското съотношение дълг/собствен капитал обаче не е гаранция за финансова стабилност. То може да бъде знак, че компанията не е оптимизирала своята структура на капитала и може да изпуска възможности за растеж, които биха могли да бъдат финансирани чрез допълнителни средства.

В контекста на предприемачеството, управлението на дълга и собствения капитал е основно за поддържане на здрава финансова структура и устойчив растеж на бизнеса.

Анализът на този показател трябва да бъде част от глобалната стратегия и бизнес планиране.

Какъв е идеалният процент за дълг/капитал?

Идеалният процент на дълга спрямо капитала зависи от много фактори, включително типа на бизнеса, етапа на развитие и конкретната индустрия. Според Investopedia, коефициент на дълг/капитал до 0.4 (или 40%) обикновено се счита за добър показател, който сигнализира за здравословна финансова структура.

Разбира се, този идеален процент може да варира в зависимост от индустрията. Например, за някои производствени или инфраструктурни проекти, по-високи стойности може да са приемливи, тъй като те са капиталоемки и обикновено имат по-дълъг период на възвръщаемост.

Като цяло, коефициенти над 0.6 (или 60%) се считат за рискови. Такива високи стойности могат да направят компанията уязвима пред финансови шокове или периоди на рецесия като кризата в Китай, например. Високата задлъжнялост често е свързана с увеличен риск от фалит и може да затрудни получаването на допълнително финансиране.

Банките и финансовите институции са особено внимателни при оценката на кредитния риск и рядко предоставят допълнителни заеми на предприятия с лош коефициент на дълг/капитал. Освен това, високата задлъжнялост обикновено се асоциира с висока лихва, която може да утежни финансовата стабилност на компанията.

Дългът може ли да увеличи печалбата в дългосрочен план?

Много бизнеси в чужбина са обект на високи капиталови данъци. В Холандия, например, корпоративният данък (CIT) е 25.8%, което далеч не е малко. Във Великобритания е 25%, докато в САЩ стойностите са около 21%, като могат да лавират спрямо всеки щат.

Именно това обърква много хора в България, които могат да се изкушат да прочетат статии за чужди пазари или да гледат клипове в YouTube, които просто не са релевантни в нашата страна. Причината? Плоският данък от 10%, който е един от най-ниските в Европейския съюз.

Някои експерти смятат, че тегленето на кредит, който “покрива” печалбата, реално излиза изгоден в краткосрочен план, тъй като могат да бъдат спестени разходи.

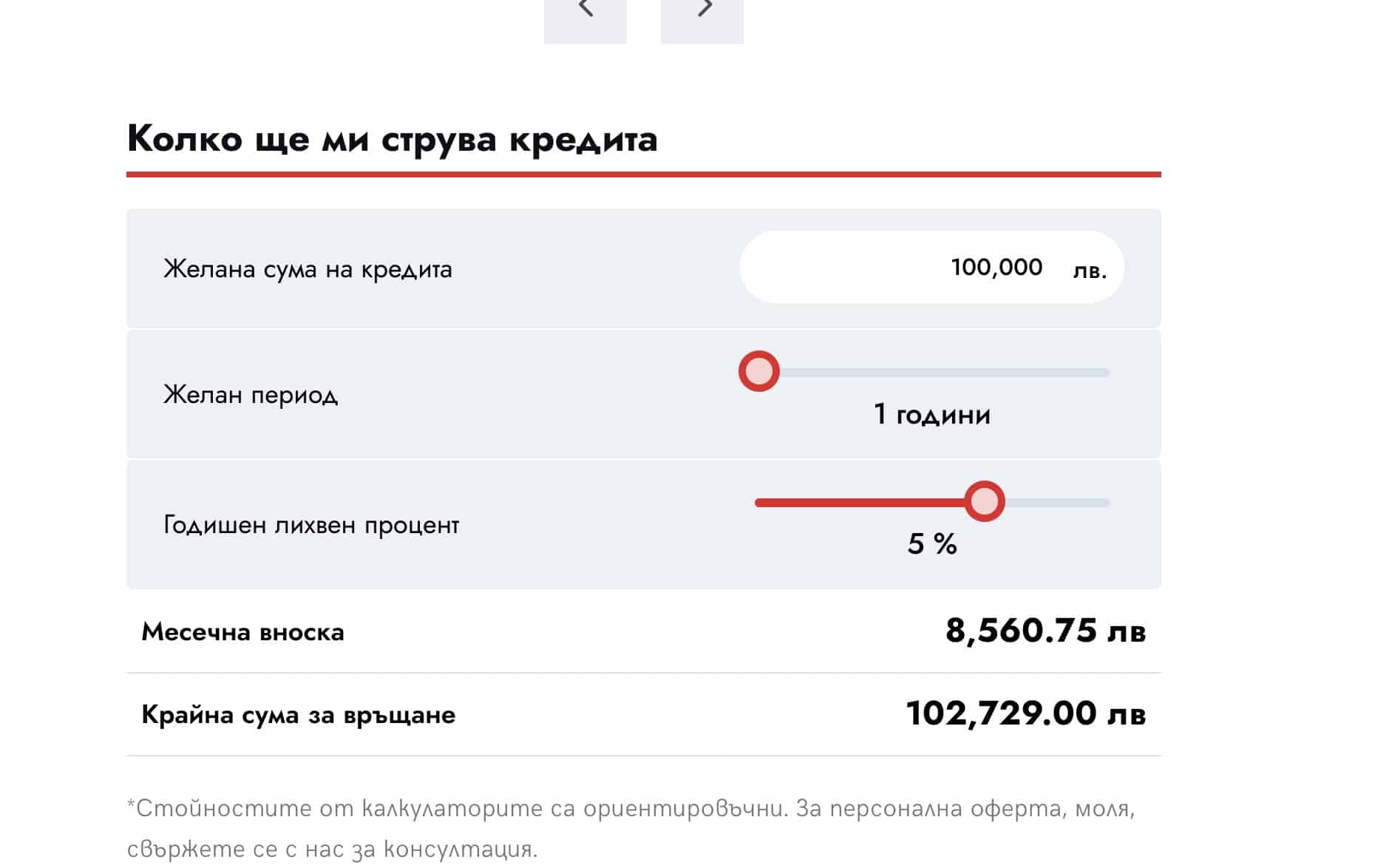

Пример: Компания има нетна печалба 100,000 лева. Тя тегли кредит за същата сума, като увеличава капитала си. Ако срокът за изплащане е една година, то според калкулатора на Creditcenter.bg, ще трябва да върнете 102,729 лева, ако изплатите кредита за една година. Това може да ви спести 7271 лева, или близо 7.3% от печалбата.

Кога си струва да изтегля кредит за бизнеса, и кога – не?

Както винаги, всяко едно “бизнес оръжие” може да ви бъде както от полза, така и от вреда. Нека видим идеалните и лошите случаи за теглене на бизнес кредит.

Кога да финансирам бизнеса си с кредит?

- Ако вашата компания има стабилен и предвидим приход, както и позитивен паричен поток, това може да бъде подходящ момент за вземане на кредит. Стабилността в доходите ще ви позволи лесно да обслужвате дълга.

- Намирате се в стадий, в който трябва да се справите със значителен растеж, например чрез разширение на производствените мощности или пускането на нов продукт. Кредитът може да ви предостави необходимите финансови ресурси за този “скок”.

- Ако имате възможност да рефинансирате съществуващи заеми на по-добри условия или да консолидирате дълг, кредитът може да бъде добра опция за оптимизация на финансовата структура на бизнеса.

Кога да избягвам кредитното финансиране?

- Ако бизнесът ви е в нестабилна финансова ситуация или има променливи приходи, кредитът може да добави допълнителен стрес и да затрудни управлението на паричните потоци.

- Ако вече имате високи нива на задлъжнялост или други финансови задължения, вземането на допълнителен кредит може да увеличи риска от фалит при евентуална финансова криза.

- Без задълбочен анализ на пазара, конкуренцията и финансовите прогнози, кредитното финансиране може да е рисково. Недостатъчно планиране и анализ могат да доведат до неуспех в обслужването на дълга и негативни последствия за бизнеса.

Продажба на дял – добра алтернатива ли е на кредитното финансиране?

Разбира се, не всички са фенове на кредитите, което е разбираемо. Особено във времена на икономическа криза и проблеми в европейската икономика, то някои предприемачи прибягват до алтернативни решения, като обръщане към венчър капиталисти или ангелски инвеститори.

Ето някои от предимствата и обстоятелствата, при които този подход е предпочитан:

- Задълбочено партноьрство: Продажбата на дял често включва стратегическо партньорство, което може да предложи повече от обикновено финансиране. Новите инвеститори често внасят уникални умения, опит и мрежа от контакти, които могат да бъдат изключително ценни.

- Намаляване на финансовата отговорност: Продажбата на част от компанията разделя финансовите и оперативни рискове между повече участници, което може да намали натиска върху организацията.

- Липса на кредитно задължение: За разлика кредитното финансиране, продажбата на дял не включва задължение за връщане на парите в определен срок или под определени условия. Това може да предложи по-голяма финансова гъвкавост.

Сравнителна таблица между дълг и капитал

Ако се колебаете по кой път да поемете, то тази таблица може да ви помогне да избистрите своите планове.

| Фактор | Дълг | Финансов капитал |

| Участие | Минимално, няма споделяне на собственост | В зависимост от придобития дял. |

| Стойност на сумата | Фиксирана, не зависи от приходите и печалбите. | Променя се спрямо оценката на компанията и дела. |

| Право на глас | Кредиторите нямат право на глас. | Акционерите имат право на глас. |

| Изплаща ли се печалба? | Не. | Да, в зависимост от придобития дял. |

| Кога се плаща? | Кредитът се изплаща, без значение дали компанията оперира на печалба, или загуба. | Дивиденти се изплащат след обявянето на печалбите. |

| Кои са най-големите ползи? | Увеличение на капитала, като средство за намаляване на данък корпоративна печалба. | Намиране на опитен инвеститор с контакти, финансиране без погасяване. |

Изводи

- Дългът е добра опция за финансиране в умерени размери.

- Ако искате да получите финансиране без връщане, то трябва да продадете дял от компанията си.

- Няма еднозначен “победител” в битката между дълга и капиталовата инвестиция – всичко зависи от вашите нужди и приоритети.

Заключение

Разбирането на финансовите лостове е от особено значение, ако искате да скалирате своя бизнес. С подходящ дълг от кредитна институция, можете не просто да спестите от капиталови данъци, но и да реинвестирате обратно в бизнеса си.

Ако обаче имате бизнес във високорискова среда или пък съотношението между дълг/активи на вашия бизнес е над 0.4, то финансирането от ангел инвеститор или венчър капитал може да ви донесе много ползи, без да се налага да теглите нов кредит.

Ако темата ви харесва, защо не прочетете и някои от другите ни полезни статии?

- Предприемачество: Как да започна успешен собствен бизнес през 2023г?

- Как да започнем бизнес: 10 практически съвета за новобранци

- 5 съвета, които ще ти помогнат да стартираш малък бизнес успешно през 2023г.

Източници

- https://www.investopedia.com/ask/answers/021215/what-good-debt-ratio-and-what-bad-debt-ratio.asp#:~:text=From%20a%20pure%20risk%20perspective,company%20carrying%20too%20little%20debt

- https://taxsummaries.pwc.com/netherlands/corporate/taxes-on-corporate-income#:~:text=Standard%20corporate%20income%20tax%20(CIT,excess%20of%20the%20taxable%20income

- https://creditcenter.bg/online-calculatori/