من الضروري جداً بالنسبة لمالكي الشركات والمدراء والموظفين أن يفهموا الفرق بين الراتب الإجمالي وصافي الراتب، ويجب على أصحاب الشركات أن يكونوا قادرين بسهولةٍ على حساب كمية الأموال التي يدفعونها للموظفين بشكلٍ إجماليٍّ إلى جانب صافي الراتب الذي يأخذونه معهم إلى منازلهم في النهاية وذلك لتشكيل فهم كاملٍ حول كلفة الرواتب؛ كما يجب على العمّال أن يفهموا الفرق بين الراتب الإجمالي وصافي الراتب كي يستطيعوا استيعاب إيراداتهم الكليّة قبلَ وبعدَ الاستقطاعات خصوصاً عند التفاوض على الراتب مع الجهَةِ المُوظِّفَة. لا تشعروا بالقلق في حال عدم استيعابكم لهذه المفاهيم، حيث سنفصّل -في هذه المقالة- الاختلافات بين الراتب الإجمالي وصافي الراتب ونرشدكم لحساب كليهما خلال ثوانٍ.

الراتب الإجمالي مقابل صافي الراتب: ما هو الراتب الإجمالي؟

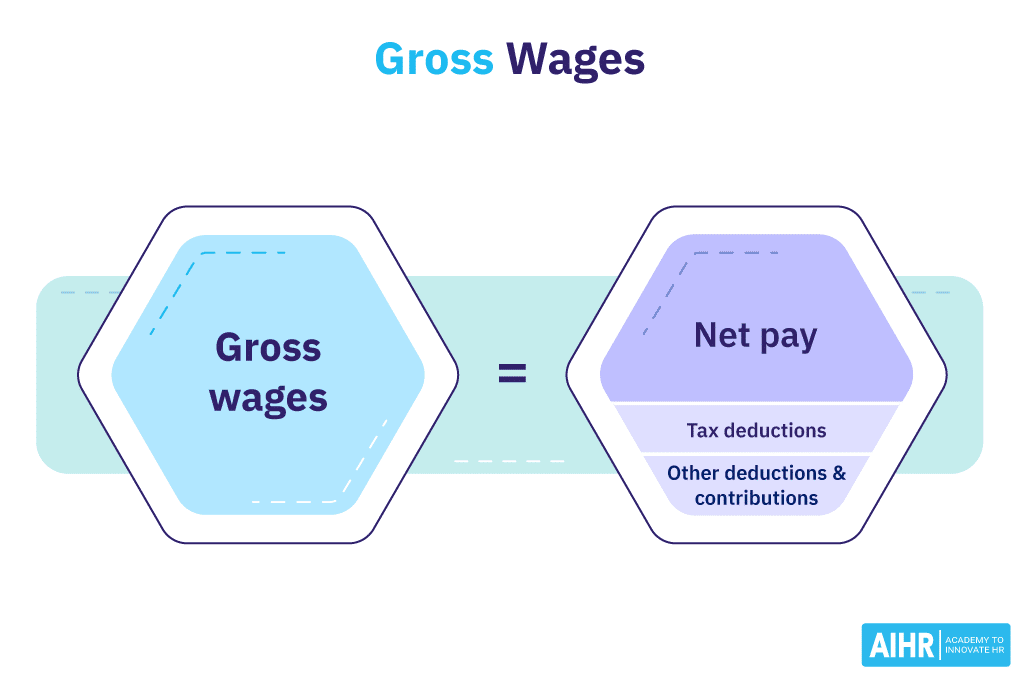

الراتب الإجمالي أو الدخل الإجمالي يمثل الإيرادات الكلية دون حساب الاستقطاعات ويوجد عادةً على وصلِ الراتب كما في المثال أدناه، وتُحدِّد معظم فرص العمل -عادةً- الراتب الإجمالي وليس صافي الراتب الذي يمكن أن يختلف بين الأفراد حسب وضعهم الضريبيّ ومساهماتهم الطوعيّة.

والخلاصة هي أن الراتب الإجمالي هو التعويض الذي يحصل عليه الموظَّف خلال فترةٍ محدّدة قبل أخذ الاستقطاعات بعين الاعتبار، ويتضمّن الراتب الإجمالي إضافاتٍ مثل العمولات والمكافآت والتعويضات والوقت الإضافيّ؛ وقبل أن يمنحكم الموظِّف الراتبَ (إلا إذا كنتم متعاقدين مستقلّين) سيقوم بخصم حسومات الراتب التي تشمل ضرائبَ الدخل والضمان الاجتماعيّ والرعاية الصحية.

طريقة حساب الراتب الإجمالي

تختلف طرق حساب الراتب الإجمالي وفقاً للفترة التي يعمل فيها الموظفون، سواءً من ذوي الراتب السنويّ الثابت أو أولئك الذين يعملون وفق نظام الساعات.

طريقة حساب الراتب الإجمالي للعاملين وفق نظام الساعات

فيما يكون الراتب الإجمالي للموظفين ذوي الراتب السنويّ متماثلاً عادةً ضمن الأوقات المختلفة، إلا أنه يمكن أن يتبدّل بشكلٍ مهمٍّ بالنسبة للموظفين العاملين وفق نظام الساعات، ويكون عندها الراتب الإجمالي بالنسبة لهؤلاء الموظفين = عدد ساعات العمل الكليّ × أجرة الساعة.

وسيتغيّر هذا الراتب الإجمالي مع تباين عدد ساعات العمل بين الأيام والأسابيع على عكس موظفي الراتب السنويّ الذين يحصلون على رواتبَ متماثلةٍ عادةً في كلّ الأوقات (في غياب التعويضات الإضافية مثل المكافآت والعمولات)؛ وكلا النوعين من الموظفين يجب أن يترشّحوا للحصول على راتب إضافيٍّ في حال عملهم لساعاتٍ إضافيةٍ تتجاوز الـ 40 ساعةً المخصّصة أسبوعياً للعمل. وبحسب وزارة العمل الأمريكية يجب على الموظفين الحصول على راتبٍ إضافيٍّ في حال تجاوزهم لـ 40 ساعة عملٍ أسبوعياً (إلا في حال استثنائهم من ذلك) ويجب أن يساوي هذا الراتب الإضافيّ 1.5 x معدّل الدفع في الراتب الأصليّ على الأقل.

على سبيل المثال في حال عمل الموظف لمدة 50 ساعةً في أحد الأسابيع وكانت أجرة الساعة 20$ والساعة الإضافية 30$ فسيكون إجمالي الراتب الأسبوعي عندها 1,100$ ويتم حسابها بهذه الطريقة:

- 40 x 20$ = 800$ مقابل الـ 40 ساعةً الأولى.

- 10 x 30$ = 300$ مقابل الـ 10 ساعات الإضافية (على افتراض زيادة الأجر بمعدل 50% فقط).

- الراتب الإجمالي الأسبوعي = الأجور الطبيعية + الراتب الإضافي = 1,100$

طريقة حساب الراتب الإجمالي للعمال ذوي الراتب المحدّد (السنوي)

يُحدّد الراتب الإجمالي للموظفين ذوي الراتب الثابت في وقت التوظيف فقط وعادةً ما يكون راتباً سنوياً، وتذكر رسالة عرض العمل (كما في المثال أدناه) الراتب الإجمالي للموظف إلى جانب المنافع الإضافية التي تشكّل جزءاً من راتبه السنويّ.

والصيغة العامة لحساب الراتب الإجمالي لموظفي الراتب الثابت هي:

الراتب الإجمالي ضمن فترة محدّدة = الراتب السنوي / (عدد الأيام في الفترة / 365).

ويمكن تبسيط هذه الصيغة لفتراتٍ زمنيةٍ شائعةٍ مثل شهرٍ واحد:

الراتب الإجمالي الشهري = الراتب السنوي / 12.

وفي حال كان الراتب الإجمالي السنوي للموظف على سبيل المثال يساوي 120,000$ سيكون راتبه الإجمالي الشهري 10,000$، وفي حال كان الموظف يتلقى أمواله على دفعتين خلال الشهر سيكون هناك 24 فترة دفعٍ ممّا يعني تقسيم الراتب الإجمالي السنوي على 24 والحصول على 5,000$ في هذه الحالة.

الراتب الإجمالي مقابل صافي الراتب: ما هو صافي الراتب؟

يُعتبر الموظِّفون مسؤولين عن خصم الضرائب من رواتب موظفيهم، وصافي الراتب (المبلغ المُستلَم) هو المبلغ النهائيّ الذي يحصل عليه الموظف بعد الاستقطاعات بما فيها:

- قانون المساهمة في التأمين الفيدرالي (FICA) أو ضريبة الراتب ويتم تقسيمها إلى ضريبةِ ضمانٍ اجتماعيٍّ (6.2% حالياً) ورعايةٍ صحيةٍ (1.45% حالياً).

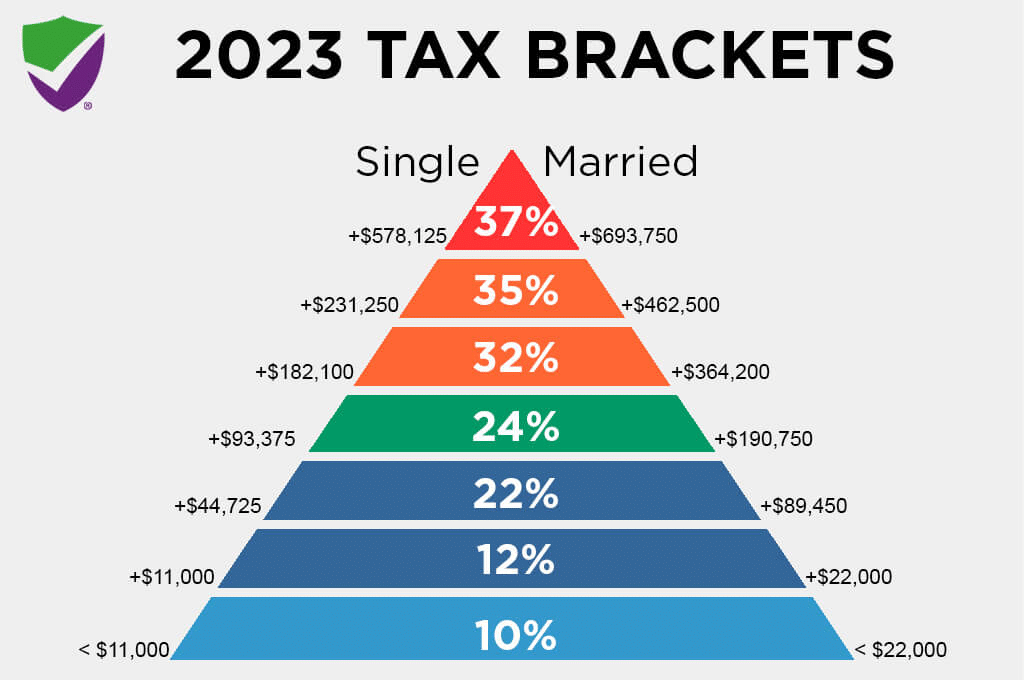

- ضريبة الدخل الفيدرالية الموحّدة عبر الولايات المتحدة والتي تتراوح بين 10%-37% حسبَ الدخل الخاضع للضريبة وصفة الدفع الضريبيّ.

- ضريبة الولاية والضرائب المحلية في حال كانت موجودة.

تعتمد كمية الضرائب المقتطعة على الراتب الإجمالي والحالة الاجتماعية مثل ضرائب الدخل العادية، ووجب التنويه إلى أن هذه الاستقطاعات ليست إلزاميةً للمتعاقدين المستقلّين ولكن يجب عليهم دفع نفس الضرائب في المجمل؛ وإلى جانب ذلك يجب عليهم دفع ضعف ضريبة الرواتب والمعاشات لأن زبائنهم غير ملزمين بدفع حصّتهم منها، ويجب على الموظِّفين أيضاً خصم:

- رسوم التأمين الصحيّ.

- مساهمة حساب التقاعد (401k مثلاً).

- سداد ديونٍ عن طريق الرواتب.

ويبقى صافي الراتب بعد خصم جميع الاستقطاعات الإلزامية والطوعية قانونياً وهو ما يصل إلى الحساب البنكيّ للموظف.

طريقة حساب صافي الراتب

لحساب صافي الراتب للموظف يجب ان نحدّد الراتب الإجمالي للفترة الزمنية أولاً ثم نقوم بخصم التالي منه:

- ضرائب FICA.

- ضريبة الدخل الفيدرالية.

- ضريبة الدخل المحلية والخاصة بالولاية.

- الاستقطاعات الأخرى غير الإلزامية بما فيها التأمين الصحيّ ومساهمة حساب التقاعد (401k) وسداد الديون من خلال الرواتب.

شاهدوا فيديو دي لا غارزا (Mr. de la Garza) حول حساب صافي الراتب للحصول على دليلٍ أكثرَ تفصيلاً في حال أردتم الحصول على إرشاداتٍ كاملة:

التزامات الموظِّف بضريبة المعاشات والرواتب

فيما يتم خصم الاستقطاعات المذكورة أعلاه من الراتب الإجمالي للموظَّف يقوم الموظِّف أيضاً بدفع حصّته من الضمان الاجتماعي والرعاية الصحية والتي تساوي في القيمة ضريبة الراتب (FICA) المخصومة من الراتب الإجمالي للموظفين، وتعادل ضريبة FICA 15.3% موزّعةً إلى 12.4% للضمان الاجتماعيّ و2.9% للرعاية الصحية.

الخلاصة

مع فهمكم الكامل الآن للفرق بين الراتب الإجمالي وصافي الراتب يمكنكم التفاوض بشكلٍ أفضلَ حول تعويضاتكم مع موظّفيكم الحاليين والمستقبليين، وعند التقدّم إلى وظيفةٍ جديدة أو مناقشة الوظيفة الحالية يكون المبلغ الذي تتم مناقشته هو الراتب الإجمالي عادةً وهذا لا يعتبر مثالياً نظراً لاختلافه عن صافي الراتب ولكن بمجرّد معرفتكم للفرق بينهما يمكنكم المفاوضة حول عائد دخلكم بفاعليةٍ أكبر.