تم اعتماد الدولار الأمريكي كعملة احتياطية عالمية في عام 1944 بعد مؤتمر بريتون وودز (Bretton Woods). ورغم انهيار اتفاقية بريتون وودز قبل عقود، يظل الدولار الأمريكي عملة احتياطية عالمية بحكم الأمر الواقع.

ومع ذلك، فقد تراجعت جاذبية الدولار على مدى العقد الماضي، وتسارع هذا الاتجاه خلال السنوات القليلة الماضية. يعتقد بعض المراقبين أن الدولار الأمريكي قد ينهار في نهاية المطاف، ويشيرون إلى العملات المشفّرة، والذهب، و الرنمينبي الصيني، وحتى العملة المرتقبة لدول البريكس (البرازيل، روسيا، الهند، الصين، وجنوب إفريقيا) كبدائل. إليك الأسباب التي تجعل البعض يتوقع انهيار الدولار الأمريكي وما قد ينجّر عن ذلك من عواقب.

عملية إلغاء الدولرة أخذت نسقا تدريجيّا

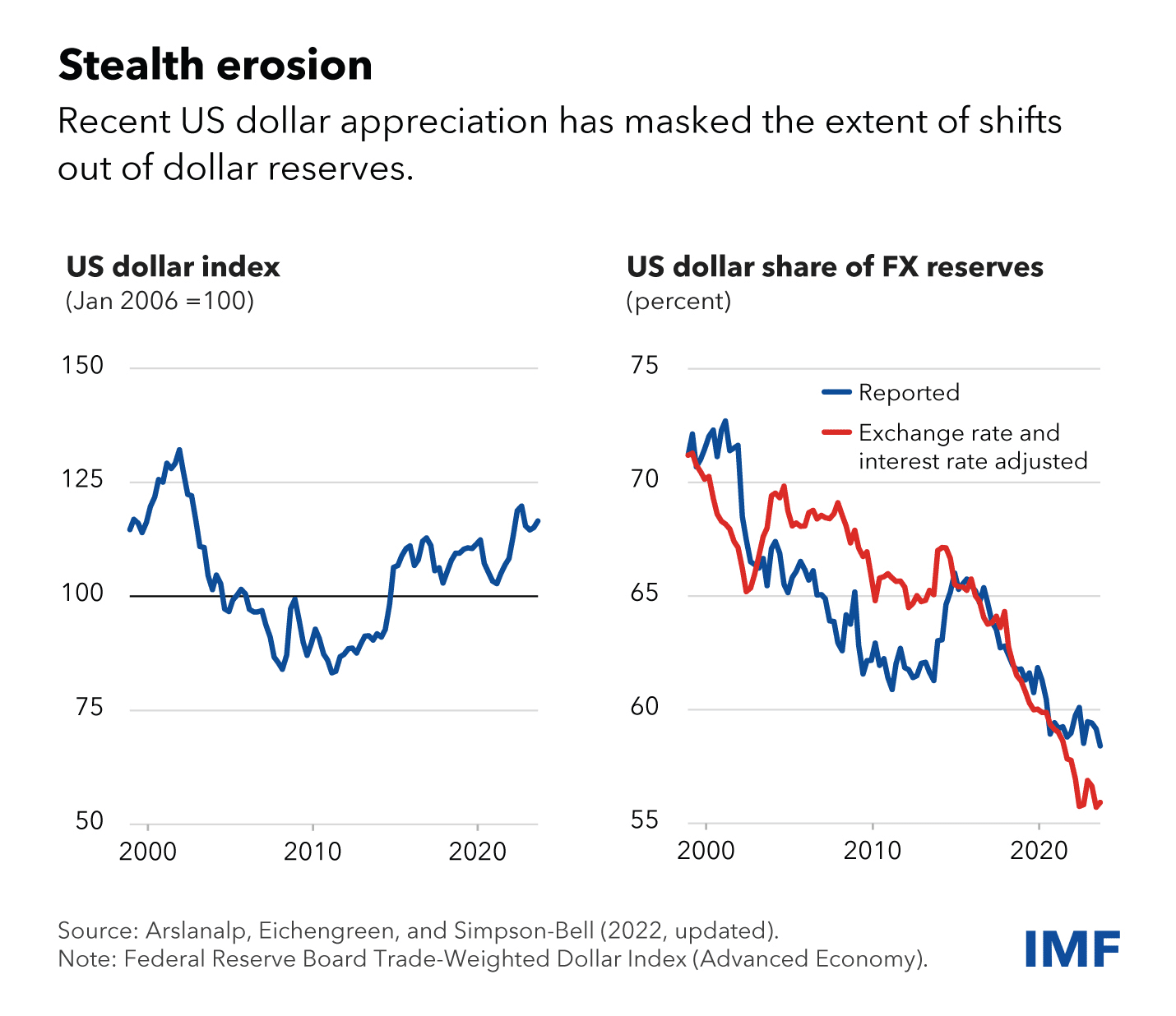

يسلط تقرير حديث من صندوق النقد الدولي الضوء على اتجاه يقرّ بإلغاء الدولرة. وفقًا للتقرير، فإن حصة الدولار في احتياطيات النقد الأجنبي العالمية الآن تزيد قليلاً عن 55%، بينما كانت النسبة في بداية القرن تزيد عن 70%. وَصَفَ صندوق النقد الدولي تراجع حصة الدولار في الاحتياطيات العالمية بأنه “تآكل خفي”.

يوفر التقرير بعض الأفكار المثيرة للاهتمام. على سبيل المثال، يحذر البيان من أن الموجة المتصاعدة من العقوبات المالية الأمريكية، خاصة ضد روسيا بعد غزوها لأوكرانيا، يمكن أن تدفع بعض الدول للابتعاد عن الاحتفاظ بالدولار في احتياطياتها من العملات الأجنبية.

ومع ذلك، وبشكل غير متوقع، ذكر صندوق النقد الدولي في تقريره: “الاختبارات الإحصائية لا تشير إلى تسارع في انخفاض حصة الدولار كاحتياطي، على عكس الادعاءات بأن العقوبات المالية الأمريكية قد سرعت الحركة بعيداً عن الدولار”.

من الجدير بالذكر أن البنوك المركزية لديها أسبابها الخاصة للانتقال إلى عملات أخرى غير الدولار، وهناك اتجاه متباين بين المستثمرين من الخواصّ. كما ذكر صندوق النقد الدولي في تقريره أنّ: “هذا الاتجاه الأخير أكثر لفتًا للانتباه بالنظر إلى قوة الدولار، مما يشير إلى أن المستثمرين الخواصّ انتقلوا إلى الأصول المقوَّمة بالدولار”.

في الفيديو بالرّابط المذكور أعلاه، تتحدث جيتا جوبيناث، النائب الأول للمدير العام لصندوق النقد الدولي، عن القرارات الجيوسياسية وتأثيرها على الدولار الأمريكي.

اكتساب الرنمينبي الصيني شعبية متزايدة

في تقريره، قال صندوق النقد الدولي إن العملات “الكبرى الأربعة” والتّي تشمل اليورو، الين، والجنيه الإسترليني لم تكتسب مكانتها على حساب الدولار. ومع ذلك، أضاف أن حصة العملات غير التقليدية مثل الدولار الكندي، الدولار الأسترالي، الرنمينبي الصيني، والوون الكوري الجنوبي قد ارتفعت في الاحتياطيات العالمية.

وبالتحديد، فقد ارتفعت حصة العملة الصينية في الاحتياطيات العالمية وتُطابِق مكاسبها ربع انخفاض حصة الدولار. وقد اتخذت الحكومة الصينية إجراءات لتدويل الرنمينبي على نطاق عالمي، كما ذُكر بتقرير صندوق النقد الدولي.

لا يبدو أن صندوق النقد الدولي قلق بشكل كبير بشأن ارتفاع العملة الصينية على الساحة الدولية، وقال إن تدويلها، عند قياسه بحصة الاحتياطي، يظهر علامات تباطؤ. وأضاف أن البيانات الأخيرة لا تظهر أي زيادة إضافية في حصتها في الاحتياطيات العالمية.

الذهب يحل محل الدولار الأمريكي بنسق بطيء

في الوقت نفسه، يؤكد تقرير صندوق النقد الدولي ما تحدث عنه الفيدرالي الأمريكي في تقريره السابق – الذهب يحل محل الدولار في الاحتياطيات العالمية في الوقت الرّاهن. ويؤكّد صندوق النقد الدولي أن حيازة الذهب في الأصول الاحتياطية الرسمية من حيث الوزن المطلق هي الآن الأعلى منذ الحرب العالمية الثانية، بقيادة البنوك المركزية في الاقتصادات الناشئة. ومع ذلك، تظل حصة الذهب من حيث النسبة منخفضة بالمقاييس التاريخية.

وأشار صندوق النقد الدولي أيضًا إلى أنه حتى في الماضي، كلما فُرضت العقوبات الاقتصادية، أظهرت البنوك المركزية ميلًا للتحول بعيدًا عن العملات والأصول التي يمكن تجميدها بسهولة نحو الذهب والذي يخلو من تهديد العقوبات ويمكن تخزينه بأمان داخل البلاد. وأضاف أن خلال الفترات الضبابية في السياسة الاقتصادية العالمية وارتفاع المخاطر الجيوسياسية العالمية، تميل البنوك المركزية إلى التوجه نحو الذهب. وأضاف أنّ “هذه العوامل قد تكون وراء تكديس الذهب من قبل عدد من البنوك المركزية في الأسواق الناشئة”.

واختتم صندوق النقد الدولي تقريره بالقول أنّ “النظام النقدي والاحتياطي الدولي يستمر في التطور.” ومع ذلك، أضاف أن “الحركة البطيئة للغاية للتخلّص من هيمنة الدولار، والدور المتزايد للعملات غير التقليدية للاقتصادات الصغيرة والمفتوحة والمُدارة بشكل جيد، بدعم من تقنيات التداول الرقمية الجديدة، لا تزال قائمة.”

ماهي الأسباب وراء تعرّض مكانة الدولار كعملة احتياطية عالمية للتهديد؟

على الرغم من كل شيء، لا يمكن إنكار أن مكانة الدولار كعملة احتياطية عالمية تتعرض للتهديد. ومن بين العوامل الرئيسية التي تدفع هذا الاتجاه هو فقدان البلاد لقوتها النسبية خاصة مقابل صعود الاقتصاد الصيني.

أيضًا، أصبحت الشؤون المالية للحكومة الأمريكية في حالة سيئة وسط الإنفاق شبه المتهور وطباعة الأموال منذ جائحة كوفيد-19. إذ أنّ نسبة الدين إلى الناتج المحلي الإجمالي في البلاد الآن تزيد عن 120% بينما تصل الفوائد السنوية إلى تريليون دولار.

في فبراير، قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول للبرنامج التلفزي “60 دقيقة” على قناة CBS أنّ “الحكومة الفيدرالية الأمريكية تسير على مسار مالي غير مستدام.” واعترف باول بأن جائحة كوفيد-19 كانت “حدثًا استثنائيا ذو تأثير اقتصادي” ودعا إلى اتخاذ إجراءات غير مسبوقة. ومع ذلك، شدد على أنه “ربما قد حان الوقت، أو ولّى الوقت للعودة إلى محادثة جادة بين المسؤولين المنتخبين حول إعادة الحكومة الفيدرالية إلى مسار مالي مستدام.”

ما الذي يمكن أن يحل محل الدولار الأمريكي؟

بينما قد تستمر العملية المتدرّجة للدول في تنويع احتياطياتها بعيداً عن الدولار، فإن البدائل الأخرى لها مشاكلها الخاصة. على سبيل المثال، لا تُعتبر الأوضاع المالية للاقتصادات المتقدمة الأخرى أفضل بكثير، ولا تعتبر مناطق مثل الاتحاد الأوروبي والمملكة المتحدة أقوى سواءً من الناحية المالية أو الجيوسياسية.

أما بالنسبة للصين، فإن عملتها ليست حرة التداول، و باستثناء الدول التي هي ضمن كتلة الصين، فقد يكون هنالك القليل من الاهتمام بزيادة حصة اليوان في احتياطيات هذه الدّول. إلى جانب التنافس بين الصين والهند – اثنتين من أكبر الاقتصادات في كتلة البريكس – فإنّ اعتماد عملة مشتركة للمنطقة أمر شبه مستحيل.

تبقى العملات غير التقليدية كبديل، ولكن لا تملك أي منها القدرة على استيعاب الكثير من الاحتياطيات العالمية.

هذا يتركنا مع خيار واحد وهو الذهب، ولكنه يواجه أيضًا مشاكله، خاصة مع صعوبة العثور عليه واستخراجه. هو بالطّبع خيار استثماري جذاب بقيمة جوهرية وسيولة كبيرة. كما يُعدُّ تحوطًا ضد التضخم والصدمات الجيوسياسية.

BREAKING: Elon Musk is giving Donald Trump advice on crypto policies! 🤯🚨

Is this a good combo for crypto folks?!

Dogecoin to replace the US dollar? pic.twitter.com/8gd7nbWiZ3

— MASON VERSLUIS (@MasonVersluis) May 30, 2024

هل ستصبح العملات المشفرة جزءًا من احتياطيات الدّول مستقبلا؟

يعتقد بعض الخبراء، بما في ذلك ملك شركات الاستحواذ ذات الأغراض الخاصة (SPAC) شاماث باليهابيتيا (Chamath Palihapitiya)، أن البيتكوين يمكن أن يحل محل الذهب مع تبني المزيد من الدول للأصول الرقمية.

ومع ذلك، في حين تبنى العديد من المستثمرين الأفراد والمؤسسات العملات المشفرة وانتعاش السوق التشفيري، فإن تبني البنوك المركزية التي تطبع العملات الورقية (وبطريقة ما تتنافس مع العملات المشفرة) للعملات المشفرة سيكون فكرة مستبعدة تتطلّب تغييرا جذرياّ على الأقل في الوقت الحالي.

وبينما تحاول الدول تنويع احتياطياتها وتسعى لتحقيق عوائد أكبر من حيازاتها، قد تحتاج إلى النظر إلى ما تخفيه الأصول التقليدية. و قد يبدو الأمر مستبعدا في الوقت الحالي، إلا أن إعتماد العملات المشفّرة ليس شيئًا يمكننا استبعاده بالفعل في المستقبل مع نضوج أسواق العملات المشفرة.

في حين أنّ الجهود التدريجية للدول في تنويع أصولها جارية، إلاّ أنّه لا يبدو أننا نتجه نحو انهيار الدولار. مثل هذا الحدث، قد يكون كارثيًا للأسواق ويقودنا إلى أحداث مجهولة وغير متوقّعة، حيث أن نظام هيمنة الدولار قد عمل بشكل جيد لفائدة العالم على مدى العقود الماضية.